Há 10 anos um cliente ouviu o que eu tinha a dizer e partiu para a ação. Muitos me ouviram, poucos foram os que efetivamente agiram.

Hoje não vou contar a história de um cliente que contemplou cedo e lucrou diversas vezes o que investiu. Vou contar a história do Renato, que levou 10 anos para contemplar, 119 meses para ser exato. No final das contas, com seu consórcio, perdeu dinheiro ao longo desses anos todos. Até poderia usar a carta e se beneficiar um pouco da alavancagem que ainda possui, mas neste caso, quitar e pegar a bolada que juntou é uma opção melhor. Foi como se tivesse guardado dinheiro debaixo do colchão e o vento tivesse levado algumas notas ao longo do tempo.

Dá para ver no depoimento que me enviou que não vê o ocorrido como perda. Com uma só carta, sabia que contaria com a sorte, mais do que com as probabilidades a seu favor. Ainda assim, é raro de acontecer isso. Como ele mesmo se chamou (baseado em um texto antigo meu), foi o Pato Donald dos consórcios.

Por outro lado, ter começado o consórcio lá atrás foi a chama inicial do interesse em investir. Em paralelo com o consórcio, também começou uma reserva de emergência e aprendeu sobre fundos imobiliários. E assim como fez com os consórcios, agiu.

Hoje, pode até não ter tido os resultados esperados com o consórcio, mas a sementinha inicial que ele plantou fez nascer não apenas esta árvore, mas outras ao redor. Esta é a mágica da vida, quem planta, colhe. E a natureza as vezes nos surpreende com aquilo que não plantamos originalmente, mas acabamos colhendo.

O caminho do crescimento não é uma linha reta. Fico feliz de que o Renato veja isso da mesma forma que eu. E assim como eu fiz, ele também plantará mais sementes em novos consórcios. Porque mesmo o Pato Donald parecendo azarado, as vezes tem tremendos golpes de sorte. E com toda sinceridade, vive uma vida bem tranquila lá em Patopolis.

Eu plantei a semente de que você deve pensar no seu futuro, na sua tranquilidade financeira. Gostaria de regar essa semente no seu jardim?

Minha intuição as vezes evita que eu entre em uma fria. Não foi um nem dois negócios que eu deixei de participar porque sentia que algo estava errado, mas não sabia o motivo. E um tempo depois o motivo aparecia, ou o negócio simplesmente deixava de existir por conta das pessoas envolvidas.

As vezes minha intuição parece falhar. Foi o que aconteceu há mais de 20 anos, quando perdi minha primeira empresa. Me envolvi em um grande projeto, com ótimas pessoas, mas no meio delas havia uma fruta podre. Nem eu, nem os outros sócios conseguimos identificar a podridão antes dela surgir. Os resultados foram variados, alguns tinham mais cacife e saíram menos chamuscados. Eu, basicamente perdi tudo que tinha construído até então. O que me restou foi o conhecimento. E agora, a experiência.

Então eu penso comigo mesmo. Será que minha intuição falhou mesmo? Porque a análise posterior mostrou que não fui o único a cair na lábia do trambiqueiro. E mais que isso, dado o rumo que outras coisas tomaram depois da queda, se parar para pensar, no final das contas, há males que vem para o bem. Meus negócios posteriores à queda se tornaram muito melhores do que o anterior. Será que eu estaria preparado para as mudanças no mercado que ocorreram entre um ponto e outro, se não tivesse passado pelo inferno antes?

Um pouco depois dessa história, perdi tudo que tinha na bolsa. Era pouco comparado a hoje, mas a lição ficou de tal forma aprendida, que os solavancos que aconteceram nos mercados nos últimos anos simplesmente não me atingiram. Aprendi cedo os benefícios da diversificação. Enquanto o mundo desabava, meu patrimônio crescia.

Quando me apresentaram os consórcios em 2002, escutei minha intuição. Pensei na época que seria apenas uma boa ferramenta para me ajudar a guardar dinheiro regularmente para no futuro começar a investir em imóveis. Não imaginava que iria se tornar meu maior veículo de investimento pessoal, muito menos que iria se tornar meu negócio, ofuscando a informática e tudo que tinha estudado até então. Mesmo quando caí do cavalo, com a sociedade furada em que a pessoa que originalmente me apresentou ao consórcio fez dívidas enormes em nome da empresa em que fomos sócios, foi uma queda que no final das contas proporcionou uma alavanca para crescimento ainda maior depois disso.

Um momento em que não escutei minha intuição (e também não escutei minha esposa) aconteceu no início de 2018. Me conhecendo, provavelmente teria saído muito antes de lucrar algo relevante, levo a segurança financeira da minha família como mais importante do que a possibilidade de acertar na Mega-Sena. Então o exercício posterior é mero relato do que poderia ter sido, mas provavelmente não seria mesmo. Deixo aqui apenas para registro. Naquela época o Bitcoin estava cotado em R$ 13.000, depois de ter batido nos R$ 73.000 uns meses antes. Eu já tinha surfado essa onda, tendo entrado perto dos 18.000 e saído nos 65.000, então não dá para reclamar muito. O fato é que naquele ponto eu cogitei a ideia de comprar R$ 100.000 em Bitcoins a R$ 13.000 cada. Vendo ele hoje a R$ 300.000 cada um, fica um gosto amargo de não ter participado desta festa. Só que de novo, me conheço. Sei que na prática, mesmo que tivesse comprado tudo que pensei em comprar, provavelmente teria saído muito antes, logo que tivesse dobrado o investimento, provavelmente antes ainda. Então sei que este é um exercício fútil de prever o passado e reescrever a história para encaixar em uma narrativa. Fica este parágrafo aqui apenas para isso. Para registrar o que poderia ter sido, mas que mesmo que fosse, não seria. Me conheço bem demais 🙂

Ontem vendi seis consórcios. Poderiam ter sido dez. Não faz diferença para mim, o valor final seriam os mesmos R$ 800.000 em crédito. Em um dos casos teria vendido 10 cartas de R$ 80.000 cada, mas o negócio final ficou em uma carta de R$ 400.000 e cinco cartas de R$ 80.000 cada. Tudo para o mesmo cliente.

Diferente do que acontece as vezes, quando a pessoa que já comprou um consórcio X ou Y me liga para tirar dúvidas, desta vez o interessado ligou antes de fazer a compra. Conversamos por uns 40 minutos, não apenas sobre as possibilidades que ele tinha em mente (investir), mas também sobre outros fatores da vida dele que poderiam afetar as decisões futuras sobre o assunto.

Na conversa, ele contou que tinha comprado um apartamento na planta, para morar. Entrega em dois anos. Trocamos uma ideia sobre a maneira como iria quitar o saldo na entrega. Com o Plano Pontual da Rodobens ele conseguiria fazer a quitação dentro de dois anos, independente de contemplar ou não. É um plano que possui um financiamento integrado que pode ser usado sem juros depois de 24 prestações pagas, mesmo que o consórcio não tenha sido contemplado. Utilizando esse financiamento automático, a quitação do mesmo se dá no momento da contemplação.

Com menos de uma hora de conversa ele resolveu dois problemas. Se não tivesse essa consultoria prévia, ele teria adquirido planos bons, mas que não resolveriam as diferentes necessidades que tinha. Acabaria caindo em um financiamento tradicional na entrega do imóvel e pagaria muito mais de juros do que com o plano que acabou fazendo.

Um caso oposto aconteceu mês passado enquanto ainda estava na praia. Uma pessoa ligou perguntando sobre o investimento com os consórcios. Me disse que já tinha adquirido duas cartas de determinada administradora, e conhecendo os produtos desta, expliquei que, para o tipo de investimento que eu explico, essas cartas não seriam adequadas.

Ele realmente queria investir como faço. Uma conversa prévia teria evitado a compra errada. O pior é que só há dois caminhos: ou ele assume o erro e perde o que já pagou, cancelando essas cotas, ou mantém, e acaba com um prejuízo enorme, pois quando contemplar, não obterá o resultado desejado. Só que cancelar implica em assumir ter errado. E isso é difícil para algumas pessoas. Foi o caso. Me mandou mensagem uns dias depois dizendo que iria continuar e entraria em contato quando contemplasse. Desejei boa sorte, mas avisei que não adiantaria entrar em contato quando contemplasse. Como já tinha explicado, não teria como ajudar com aquelas cartas, elas não possuem liquidez no mercado e não conseguiria vendê-las com lucro. É difícil aceitar a realidade.

Minha esposa e eu, em nossa viagem ao Japão em 2011. Lá fizemos amizades por toda a vida.

Assumir um compromisso por toda a vida é tarefa difícil. O casamento é um deles. É fácil assumir um compromisso por toda a vida quando tudo está bem. Difícil é manter esse compromisso nos momentos em que as coisas complicam.

Com os investimentos é parecido, um compromisso por toda a vida. Também neles é fácil quando acabamos de encontrar um emprego, quando ganhamos um aumento ou enquanto ainda não temos família e filhos para alimentar, mas aí chega a vida real e nos mostra que manter esse tal investimento todos os meses, sem falta, não é tão simples assim. Nessa hora os investimentos acabam.

Sempre tive dificuldade com a regularidade. É diferente de não assumir seus compromissos. É esquecimento, é mudança de foco, é concentração tão grande em uma coisa nova que a anterior fica eclipsada. É dizer que todo mês vai investir em algo, mas os estudos levam a outro tipo de investimento e aquele original é esquecido por um tempo. E quando pensamos em voltar, já é tarde.

Outro inimigo da regularidade é ir com muita sede ao pote. Sofro disso também. Quando gosto de determinado investimento quero investir tudo de uma vez. As vezes, mais do que devia. A realidade chega e exige que eu desfaça uma parte da posição. Em um momento inadequado.

Encontrei nos consórcios de imóveis uma ferramenta para manter o compromisso regular de investimento. Todo mês chega a prestação. Pago primeiro a mim mesmo. Ao mesmo tempo, não vou com muita sede ao pote. Não há como investir uma bolada toda de uma vez, é prestação por prestação, mês a mês, um por vez. Já fiz mais consórcios do que a renda mensal permitia. Chamo isso de tocar fogo na bunda. Assumo um compromisso maior do que poderia e então levanto a bunda da cadeira e faço a realidade se dobrar ao novo patamar.

E você, investe regularmente? Consegue cumprir a regra número um dos investimentos, que é pagar primeiro a si mesmo? Deixa eu te ajudar nisso.

Quantas vezes você já ouviu isso? Eu ouvi muitas vezes essa frase ou a variação dela, “tenho um amigo que uma vez fez um consórcio…”, ou ainda “uma vez meu pai, lá em 1800 e batatinhas…”.

Todo mundo tem uma história de tropeço para compartilhar. Todo mundo conhece alguém com o casamento desfeito. Todo mundo sabe que não se compram carros franceses porque só dão problema. Sabe a marca FIAT? Isso! Fui Iludido, Agora é Tarde. Não coma gorduras, entope o coração. Minha avó comeu gorduras a vida toda e viveu bem até o tempo fazer seu trabalho.

Meses atrás a Nathalia Arcuri havia publicado um video com o título mais ou menos assim: “Nunca faça um consórcio”, relatando a má experiência que teve. No video ela lamentava a péssima escolha que fez, e realmente era ruim para a situação dela, mas o problema não era o produto, mas sim, a escolha dela para o fim que desejava. Não mate o mensageiro.

Só que o que quero falar aqui não é de consórcio, é mais amplo que isso. É de aprendizado e de onde buscamos ampliar nosso conhecimento. O consórcio é meu veículo, mas a mensagem é mais profunda. Esqueça o fato de que sou vendedor de consórcio por um instante e lembre que só me tornei vendedor depois de anos investindo com os consórcios para meus próprios fins.

Quando você tem dúvidas sobre um assunto, o que faz mais sentido, procurar a opinião de alguém que já viveu a experiência (boa ou ruim), ou consultar um especialista? Se você acha que precisa de uma cirurgia bariátrica, quem você consulta, a amiga que fez e deu certo? A prima que fez e deu errado? Ou um médico especializado? Ou um amigo médico de outra área, mas ainda assim, com conhecimento profundo sobre o tema, não apenas uma experiência individual?

Em tudo na vida é assim. Pessoas têm problemas com tudo, todos os dias. Os tropeços dos outros podem nos ajudar a ver pontos nebulosos e evitar quedas desnecessárias, mas não devem nos fechar para as oportunidades que a vida nos traz, sem questionarmos se nossa situação é a mesma daquela que tropeçou ou não.

E você, que tropeços já deu na vida? E como voltou a correr depois disso?

Uma hora chegaria o momento em que eu iria começar a escrever sobre ganhar dinheiro e formar patrimônio nesse #desafiodos30textos. Essa hora chegou.

Vou fazer apenas uma comparação simples de uma das maneiras que os bancos usam para ganhar dinheiro, o recebimento de juros sobre os financiamentos, com os nossos ganhos na venda de uma carta de consórcio contemplada, para quem já me conhece, meu maior veículo de investimento pessoal desde 2002.

Quando um banco vende um financiamento, busca alguns pontos básicos: o maior prazo possível, e a maior taxa de juros. Os motivos para a maior taxa de juros são simples, quanto maior, mais o banco ganha, mas os motivos para o maior prazo possuem fundamentos lógicos e emocionais envolvidos. Quanto mais longo o financiamento, menor a prestação, o que implica na viabilidade de pagamento para o devedor, mas ao mesmo tempo, menor é a amortização da dívida e maior a parte da parcela referente aos juros sobre a mesma. Com a dívida diminuindo pouco a cada mês, o banco recebe juros sobre um valor maior por mais tempo.

Há uma pegadinha para o lado do banco, mas felizmente para eles, e infelizmente para os devedores do financiamento, estes últimos não costumam se concentrar nestes detalhes. Sempre é possível adiantar pagamentos e acelerar a quitação da dívida real. Essa dívida real não inclui o pagamento dos juros, esses vão sendo cobrados mês a mês sobre todo o saldo devedor. Então, se adiantarmos a amortização da dívida, ou seja, se pagarmos antecipadamente uma parte relevante dela, podemos rapidamente diminuir nosso prazo total de pagamento, ou optar por manter o prazo e diminuir o valor das parcelas, pagando a parte de juros agora sobre um saldo devedor menor. Os bancos ganham muito porque a maioria das pessoas não faz isso, se concentram apenas em conseguir pagar a prestação do mês e se sobrar algum tempo, assistir ao BBB. Não são os bancos que são malvadões, são apenas as pessoas que os procuram, na sua maioria, fracas em matemática.

O ponto é: em um financiamento de 30 anos, o banco leva esses 30 anos para receber os juros totais do mesmo. E se o devedor, a qualquer momento, conseguir quitar a dívida antecipadamente, o banco para imediatamente de receber juros, ficando apenas com o que já havia recebido até então.

Quando vendemos uma carta contemplada de consórcio, do ponto de vista do comprador a matemática é semelhante. Quem compra uma carta de consórcio contemplada está buscando uma forma de financiar a compra de um imóvel através de uma entrada relativamente baixa, e do pagamento mensal do saldo devedor para quem emprestou o dinheiro que faltava. Uma carta contemplada normalmente implica em uma entrada um pouco maior que um financiamento, mas em condições iguais, ou seja, dando a mesma entrada, o consórcio acaba geralmente ficando com uma prestação menor, em um tempo também mais curto.

A compra de um consórcio contemplado vale a pena para quem busca esse recurso porque tanto o prazo menor quanto a prestação menor o beneficiam. E isso, do ponto de vista do vendedor que está lucrando muito com a venda de sua carta, torna este negócio bom para as duas partes. A matemática da carta contemplada é relativamente simples. Definimos o valor a ser pago pela carta de crédito como entrada, trazendo o saldo devedor, ou seja, a quantidade de parcelas e o valor das mesmas, ao valor presente, à uma taxa de desconto compatível com o mercado. Quer dizer, fazemos o cálculo inverso ao que o banco faz quando calcula as prestações do financiamento. Enquanto o banco diz que o valor X que queremos financiar, a 9%a.a., em 360 meses, dará tais prestações ao longo do tempo (amortizando o principal e calculando sobre essa amortização linear os juros sobre o saldo devedor mês a mês), no cálculo da carta de consórcio contemplada nós definimos a taxa de juros semelhante, pegamos o prazo restante da carta contemplada e o valor das prestações que restam pagar e, com estes dados, calculamos quanto estará efetivamente sendo financiado. Subtraindo esse valor a ser financiado do valor do crédito da carta, temos o quanto ela custará (a entrada) para o comprador da carta contemplada. Parece difícil lendo aqui, mas é simples.

Do nosso ponto de vista de investidores em cartas de consórcio para a posterior venda das mesmas quando contemplamos, a parte que mais interessa é de onde vem nosso lucro e quanto iremos ganhar. E aí é que fica bom. Ganhamos aquela equivalência aos juros do financiamento que calculamos, quer dizer, somos o banco que empresta à juros. Diferente do banco, não somos nós que emprestamos, mas sim, o grupo de consorciados do qual aquela carta de crédito faz parte. O que cedemos ao comprador da carta contemplada é o direito de utilizar o crédito que contemplamos mais cedo. E fazemos isso recebendo, de uma vez só, toda a equivalência de juros que calculamos na comparação com o financiamento. E sabe porque o consórcio custa mais barato que um financiamento nas mesmas condições? Porque ao contrário do banco, nós recebemos todos os “juros” na frente, no momento da venda. Trazemos o saldo devedor ao valor presente justamente para nos dizer o quanto de custo há embutido naquelas prestações restantes. E vendemos recebendo nossa parte disso imediatamente.

Somos um banco que cobra todos os juros na frente, operando com dinheiro que na maior parte não é nosso, e ainda assim, oferecemos um prazo e parcelas menores para quem compra nossa carta de crédito contemplada.

Quer saber mais sobre esse investimento não tradicional? Vem falar comigo.

Contemplei uma carta de consórcio este mês, com 17 prestações já pagas. No video a seguir, explico todo o funcionamento do consórcio, as possibilidades existentes nos grupos que indico a participação, como otimizar o investimento e muito mais.

Há também uma explicação prática de como calcular o valor de uma carta contemplada, pois faço todos os cálculos ao longo do video.

Se você deseja investir da mesma maneira, vai ser um prazer ajudar. Entre em contato, ou visite a página da Megacombo para saber mais.

Há muitas maneiras de se conquistar um objetivo. Enriquecer não é diferente. Podemos conquistar a fortuna financeira através da criação de um negócio próprio, da venda dos produtos e serviços de outras pessoas, através de um bom emprego, ou de várias formas de investimento ao longo dos anos.

O que não costuma acontecer é enriquecer da noite para o dia. Golpes de sorte existem, claro, mas não podemos contar com eles como fórmula para garantir algo importante.

Uma das fórmulas garantidas para enriquecer é através do investimento regular ao longo dos anos, o famoso “pagar primeiro a si mesmo.” Hoje vou falar disso, das diferentes abordagens que podem ser adotadas, e dos motivos que levam as pessoas a adotar uma ou outra dessas abordagens.

Investimento passivo

O investimento passivo, como o nome diz, é o que tomamos a menor quantidade de decisões possíveis. Não precisamos trabalhar muito na escolha dos investimentos. Pode ser feito através da compra de títulos de índice (da bolsa, de renda fixa, etc) ou através do investimento em fundos de investimento tradicionais. Ajuda, nesta hora, contar com auxilio profissional, então as diversas casas de análise que temos no país podem ser uma boa alternativa para nos auxiliar na escolha de bons fundos de investimento, por exemplo.

Investimento ativo

Já no investimento ativo, dedicamos bom tempo a pesquisar as diferentes opções. Ao investir em ações, por exemplo, optamos por comprar ações das empresas individuais que pensamos serem boas pagadoras de dividendos, ou que acreditamos que irão valorizar mais ao longo do tempo.

Muitas pessoas que buscam investimentos ativos não se dão conta que ao optar por esta alternativa acabam usando o tempo em que poderiam estar se aperfeiçoando em suas áreas de atuação para estudar sobre investimentos ou empresas, e ao fazer isso, acabam não crescendo tanto quanto poderiam em suas profissões.

Nos investimentos há uma realidade que não pode ser desprezada, que é: quanto mais você tiver para investir, mais conseguirá fazer seu patrimônio crescer. Por mais que um investimento possa render mais que outro, é muito baixa a probabilidade de, em um prazo mais longo, você conseguir uma rentabilidade absurdamente maior do que a média do mercado. Então, dedicando seu tempo a melhorar sua capacidade de ganhar mais dinheiro ao longo do tempo, você automaticamente melhora o resultado dos seus investimentos ao ter mais valor para dedicar a isso.

Não quero dizer com isso que você não deva estudar sobre investimentos, mas sim que, ao contrário de sua profissão, onde um pouco de conhecimento acima da média pode fazer com que sua renda seja bastante superior à média dos que trabalham em sua área, nos investimentos, o conhecimento médio não traz resultados muito diferentes do conhecimento avançado. Pelo contrário, muito conhecimento pode inclusive te deixar paralisado diante das diversas opções. E mais, não há certezas no mercado, de uma hora para outra pode haver uma pandemia que bagunce tudo, como está acontecendo agora, ou seja, as coisas mudam.

Por outro lado, vamos pegar o exemplo de um médico. Se em vez de perder tempo estudando sobre investimentos (acima de um mínimo razoável) ele fizer uma especialização em determinado procedimento cirúrgico, essa especialização pode abrir portas para ele ganhar muito mais do que ganharia com o conhecimento básico da faculdade. O mesmo vale para um advogado que se especializa em determinada área do direito que possua possibilidades diferenciadas, como direito tributário, por exemplo. Ou um dentista que faça cirurgias buco-faciais. Ou um corretor de imóveis especializado em vender galpões logísticos.

Também é considerado um investimento ativo aqueles em que nos envolvemos mais para executar. A compra e venda de imóveis em leilão, por exemplo. Ou comprar imóveis baratos para reformar e vender com lucro. Esses investimentos podem gerar muito lucro, mas geralmente necessitam de um envolvimento tão grande, que não devem ser vistos como um investimento, mas sim, como um negócio próprio, como uma empresa paralela. Mesmo que sejam realizados diretamente como pessoa física, são negócios, exigem participação e trabalho extra. Podem ser bons, podem ser recompensadores para quem tem o perfil de gostar de trabalhar mais, mas não são simples investimentos. São negócios. E devem ser tratados como tal. Parte do que calculamos como “lucro” deveria ser contabilizado como salário/pró-labore, porque efetivamente trabalhamos para que existam.

Investimento inteligente

O que chamo de investimento inteligente é o tipo de investimento em que temos ao mesmo tempo algo passivo, mas também com uma possibilidade de lucros bastante acima da média. Quase como um negócio que se movimente de forma automatizada.

O desenvolvimento de um curso online, por exemplo, pode ser um investimento inteligente. Investimos tempo e dinheiro em algo que possa nos dar retorno automático ao longo dos anos seguintes. Não é um investimento totalmente passivo, pois precisamos criar o curso inicialmente, mas se torna passivo após isso, gerando renda quer façamos novos cursos, quer não.

Escrever um livro também, pode cair nesta mesma classificação. Apesar de não termos um grande mercado de leitores no país, alguns tipos de livros podem ter bastante sucesso, como por exemplo manuais práticos sobre algum assunto de nicho. Sei lá, técnicas de bonsai específicas para o clima de uma determinada região. Ao mesmo tempo em que se limita o público àquela região, pode se tornar o livro definitivo na biblioteca de todos os profissionais desta área. Adapte a ideia à sua especialidade ou seus interesses pessoais.

Quando penso em investimento inteligente, apesar de não descartar os que citei acima, busco algo ainda mais passivo, com menos investimento de tempo e criação. Busco algo que se beneficie de distorções do mercado.

Distorções do mercado

Uma distorção do mercado é usarmos um conhecimento que a maioria das pessoas não possui de forma a lucrar com isso. Não é algo trivial descobrirmos esse tipo de coisa, geralmente quem lucra com isso são profissionais envolvidos no ramo, que conhecem como as coisas funcionam por dentro e identificam coisas que podem utilizar de forma criativa ou lucrativa.

Distorções no mercado de Bitcoins, por exemplo. Há três anos tivemos uma explosão na curiosidade sobre os Bitcoins, todo mundo queria saber sobre o assunto e o preço foi às alturas, chegando aos US$ 20.000 lá fora e aos R$ 73.000 aqui no Brasil. Neste momento os Bitcoins estão cotados a pouco mais de US$ 15.000 no exterior, e devido ao câmbio atual, próximo de R$ 85.000 no Brasil. Ou seja, lá fora ainda não atingiu o pico anterior, mas aqui já passou do mesmo.

Quando tivemos esse aumento extremo da curiosidade sobre o assunto lá em 2017, quando os Bitcoins foram para as capas dos jornais e para a TV e o medo de ficar de fora tomou conta da mente das pessoas, todo mundo queria comprar um pouco de Bitcoins. E isso gerou uma distorção que poucos se deram conta. Quem entendeu o que estava acontecendo e aproveitou a situação, lucrou muito, muito rápido e com segurança. Em determinado momento os preços do Bitcoin no Brasil chegaram a ficar até 24% mais caros que no exterior. Quem tinha condições de comprar Bitcoins lá fora, enviar para cá e vender nas corretoras nacionais conseguia, mesmo depois de pagar taxas altíssimas dessas corretoras, dobrar o capital depois de cinco ou seis operações de compra e venda. Essa janela ficou aberta por quase um mês, então deu tempo de lucrar bastante durante um tempo.

Distorções de percepção de tempo

Meu investimento inteligente são os consórcios de imóveis. Chamo eles de distorção de percepção do tempo.

A grande verdade é que o tempo passa. E passa muito rápido. Só que a maioria das pessoas pensa no tempo das coisas, estima que pode demorar muito, e simplesmente desiste antes mesmo de começar. Os mais jovens sofrem mais com isso.

Imagina uma pessoa de 30 anos estimando um investimento que pode tomar 10 anos para maturar. Isso seria um terço de tudo que ela já viveu. Imagina este mesmo investimento sendo analisado por alguém de 60 anos. O mesmo prazo representa apenas um sexto da vida. O prazo é o mesmo para ambos, mas o mais velho vê isso de forma diferente. Para quem tem 20 ou 30 anos de idade, esperar 10 anos parece uma eternidade. Para quem tem 60, mais 10 anos estão logo ali adiante, é um pulo. Quer um exemplo prático disso? Minha filha nasceu “ontem.” Já tem sete anos de idade. Mais um pulo e está formada. É muito rápido. E eu ainda estou nos 48 anos, nem falo dos 60 que deixei de exemplo.

Nos consórcios, já completei 18 anos investindo desta maneira. Passou muito rápido. Quando comecei, as cartas mais longas eram as de 120 meses. Aumentaram para 150 meses, depois para 180 meses. Hoje temos consórcios com 204 ou 216 meses. Apesar do prazo máximo dos planos, há as opções de pagar em prazos menores e com isso ter taxas nominalmente mais baixas. E aí está uma distorção importante que as pessoas que não sabem matemática deixam passar despercebida, ou pior, utilizam da forma que as prejudica (beneficiando os que usam da maneira matematicamente mais lucrativa.)

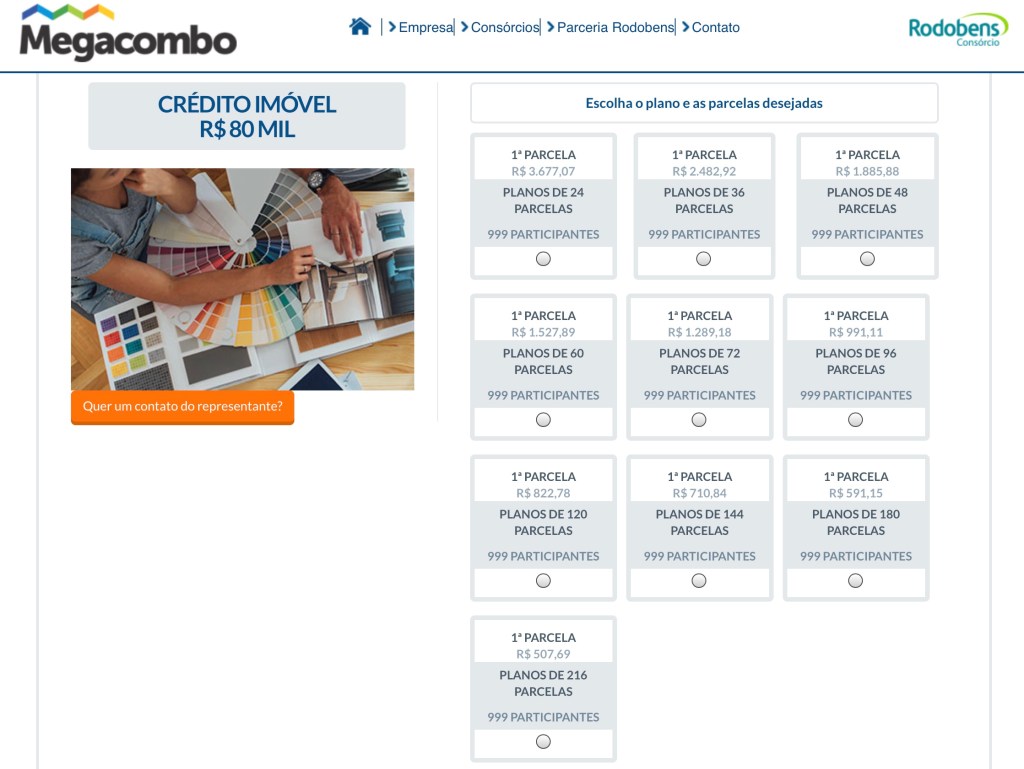

Não vou explicar todos os detalhes aqui, mas resumidamente, em um plano de 216 meses, temos a opção de pagar no prazo total ou em prazos bem mais curtos, como mostra a imagem a seguir:

Consórcio de R$ 80.000 e os diversos prazos de pagamento.

Se você calcular a taxa de administração, nominalmente o percentual é menor quanto mais curto for o prazo de pagamento. Mas se você calcular o quanto paga de taxa “ao mês” ao longo de todo plano, o custo é menor nos planos mais longos. Essa é uma parte da informação.

Outra parte importante é que, ao optar por pagar em prazos mais curtos, não necessariamente você terá a contemplação mais cedo. O prazo de pagamento é independente do prazo do plano. Ou seja, você pode optar por pagar em 120 meses, e mesmo tendo quitado o consórcio, pode não ter sido ainda contemplado. Ou seja, pagar em um prazo menor não garante que você irá receber antes.

Pagar em um prazo mais curto possui uma pequena vantagem operacional para quem deseja usar o consórcio para comprar um imóvel em determinado prazo. Como o prazo de pagamento é menor do que o prazo do plano, os valores maiores da prestação paga são contabilizados como antecipações, então, ao quitar o consórcio mais cedo e não tendo sido contemplado até então, podem ser ofertados lances de quitação (lance da quantidade de parcelas que faltam para o grupo terminar) que já são computados como pagos. Ainda assim, nada garante que você será contemplado logo, pois na prática, todos que optaram por pagar em prazo mais curto podem estar fazendo o mesmo, concorrendo com você.

Em um grupo destes, quem deseja contemplar por lance depois de certo prazo, fez a escolha errada. Porque os lances futuros, em vez de diminuirem com o tempo, acabam aumentando. Com os participantes que já quitaram devido ao pagamento em prazo mais curto ofertando lances de quitação, nenhum lance mais baixo terá chance de contemplar. Este é o tipo de informação que um vendedor de consórcio medíocre não vai te contar.

Por outro lado, para quem usa estes planos como eu indico, para aguardar pelos sorteios e ao ser contemplado vender a carta com lucro, a matemática está a nosso favor. Neste caso, o fato de haver muitos consorciados que optam por pagar em prazo menor faz com que entre mais dinheiro no grupo de forma mais rápida que a originalmente prevista. Isso permite mais contemplações extras ao longo dos meses. E essas contemplações extras são sempre por lance, ou seja, mais capital é injetado no grupo antecipadamente. O resultado disso é que se nossas chances de contemplação deveriam ficar em média na metade do prazo do plano, com as entregas extras que esses adiantamentos permitem temos cada vez menos gente concorrendo conosco nos sorteios. Desta maneira nossas chances de contemplar mais cedo aumentam significativamente e colocam nossas contemplações dentro do prazo necessário para vendermos as cartas com grande lucro.

Soma a tudo isso exposto acima a possibilidade de juntar créditos menores para adquirir um bem de maior valor (nem todas administradoras permitem isso) e temos então a possibilidade de, com um mesmo valor mensal de investimento, adquirir várias cartas de pequeno valor, tornando as possibilidades de contemplação cedo ainda maiores.

O resultado disso tudo é que, com os consórcios certos, em um prazo de investimento razoável, com aportes mensais automáticos na forma das prestações desses consórcios, conseguimos obter resultados bastante mais expressivos do que teríamos em investimentos mais tradicionais, principalmente se comparados aos investimentos em renda fixa.

Há diferenças? Claro, muitas. Uma delas é a menor liquidez dos recursos antes de sermos contemplados. É um investimento em que entramos para só sair quando formos contemplados, não é algo para colocar dinheiro que vamos precisar em seguida. Mas até mesmo essa falta de liquidez é algo que eu vejo como positivo, pois muitas vezes as pessoas não obtém os lucros que desejam simplesmente porque ficam trocando de investimento ao sabor do vento, normalmente quando é a pior hora para sair, por exemplo, em um fundo de ações justo quando há uma queda generalizada no mercado. O melhor momento de aportar, e a maioria está retirando o dinheiro com perdas. Esse é um dos motivos que só indico o consórcio para quem já tem ao menos uma reserva de segurança. Para aqueles que possam passar por um período de aperto, como foi para muitos o início desta crise do Coronavírus, sem precisar abandonar os consórcios antes de lucrar.

Quer contar com minha ajuda para investir nos consórcios? Vê lá na página da minha empresa como investir.

“Discutir com uma pessoa que renuncia à lógica é como dar remédio para um homem morto.”

Thomas Paine

Há três tipos de pessoas quando falamos em relações matemáticas:

⁃ As que sabem matemática intuitivamente;

⁃ As que compreendem matemática e entendem conceitos que a envolvam, quando bem explicados;

⁃ As que não sabem matemática.

Não vou entrar no mérito da pessoa saber ou não em que categoria se situa. Posso apenas citar que temos as pessoas que sabem em que categoria se encontram, e as que não sabem.

Das pessoas que não sabem em que categoria se encontram em relação aos seus conhecimentos de matemática, a mais perigosa (para si mesma), é aquela que não sabe matemática, mas acha que sabe. E dessas, o pior tipo com quem as vezes acabo lidando em meu dia a dia de perguntas e respostas sobre os consórcios imobiliários e sobre os motivos de eu considerar eles um dos melhores investimentos para formação de patrimônio, são as que não sabem matemática, e independente de serem conscientes ou não desta carência que possuem, são céticas perante a vida.

E porque estou escrevendo sobre isso hoje?

Esta noite, como em muitas, acordei de madrugada e até voltar a dormir fiquei pensando neste assunto. Uma das objeções que tenho que constantemente responder sobre os consórcios é: “claro que tu vais falar bem dos consórcios, tu és vendedor, ganhas dinheiro vendendo eles.” E isso é verdade. Porém, é uma meia verdade. A verdade completa, é que antes de ser vendedor de consórcio eu sou um investidor neles. Só me tornei vendedor depois de vários anos tendo investido eu mesmo e verificado na prática os resultados.

E aí a gente volta para a matemática, para as fórmulas de probabilidade e estatística, e para o conhecimento intuitivo sobre este assunto. Sempre tive facilidade com a matemática. Sempre fui aquele aluno bom em física, mesmo sem precisar estudar. As fórmulas que eventualmente eu tinha dificuldade em decorar (nunca fui bom em decorar coisas), na hora da prova acabava deduzindo logicamente com os dados apresentados.

Quando comecei a investir nos consórcios, inicialmente não havia nada matemático envolvido, mas simplesmente a psicologia e o auto-conhecimento. Naquela época, sem grandes preocupações com o futuro e sem uma família ainda para sustentar, acabava gastando todo o dinheiro que ganhava em computadores, palmtops (alguém que lê isso aqui viveu essa época?) e máquinas fotográficas. O consórcio foi então uma maneira de eu começar a guardar dinheiro, a pagar primeiro a mim mesmo, e principalmente, a fazer isso de forma regular e automática através das prestações mensais que me impus.

Quando obtive meu primeiro lucro com a venda das cartas contempladas, rapidamente entendi a matemática envolvida e tão rápido quanto, compreendi as possibilidades e as probabilidades disso voltar a acontecer. Com esse conhecimento intuitivo sobre o funcionamento, decidi reinvestir os lucros e adquiri mais cartas de consórcio a serem pagas com o montante que havia lucrado.

Somente muito tempo depois, já na posição de vendedor de consórcios, é que fui fazer os cálculos corretos sobre as probabilidades de contemplação, prazos e possibilidades de lucro. Fiz isso em parte para explicar o funcionamento em mais detalhes para as pessoas que se interessavam, sabiam um pouco de matemática, e conseguiam então compreender o que intuitivamente eu já tinha entendido. Vendi muitos consórcios assim. Depois de demonstrado matematicamente, quem sabe um pouco de matemática ou não é completamente cético acaba optando por adquirir seus consórcios e embarcar nesta trajetória de formação de patrimônio.

E a conclusão?

Ao longo dos anos perdi muito tempo tentando explicar as coisas para quem é cético. Esses, parecem que só escrevem para ter com quem contra-argumentar, seja qual for o assunto. Acredito que da mesma forma que me escrevem criticando o uso dos consórcios como ferramenta de formação de patrimônio, devam escrever para o Barsi dizendo que a estratégia de investir em ações de dividendos não é a melhor maneira de formar uma carteira previdenciária em ações. Os mesmos que criticam o Breda e a forma como ele faz a gestão do Alaska. Os mesmos que criticam Warren Buffett, e por aí vai…

Existem muitas maneiras de enriquecer e de formar um patrimônio relevante ao longo dos anos. A maior parte delas funciona. O que não funciona é tentar enriquecer da noite para o dia sem trabalhar. O problema dos céticos é que eles não estão interessados em evoluir ou aprender alguma dessas formas de enriquecimento, querem apenas um interlocutor para tentar provar estarem certos da impossibilidade que eles enxergam. Na sua ânsia de querer ter todas as respostas exatas, de tirar de campo todas as variáveis que mudam ao sabor do vento, acabam imóveis, sem construir nada. E então o tempo passa e eles continuam lá, amargos, dizendo que nada funciona, quando na verdade a única coisa que não funciona é a estratégia que escolheram, de duvidar de tudo.

Então, se você for um cético, e não acredita que as coisas possam dar certo, por favor te peço, não perca nem seu tempo nem o meu. Tem muita gente boa querendo aprender para eu perder meu tempo com quem só quer discutir o vazio de suas mentes e almas.

Já se você acredita que eu possa te ajudar, vai ser um prazer trocar idéias sobre os vários caminhos possíveis. Há muitas formas de atingir o mesmo objetivo. O auto-conhecimento é a chave para descobrirmos qual funciona melhor para nós.

Comecei a investir melhor depois de conhecer o consórcio de imóveis.

Uma das características mais marcantes dos investidores de sucesso, aqueles que realmente enriquecem com seus investimentos, é a paciência.

O consórcio de imóveis pode ser visto como um MBA em investimentos. Seu funcionamento e suas características fazem brotar as melhores habilidades necessárias ao investimento de sucesso. Essas habilidades podem então ser extrapolada para outras formas de investimento, ampliando assim a taxa de sucesso.

Quando falo em paciência, não quero dizer que investir nos consórcios de imóveis vai demorar para trazer resultados. Pelo contrário, quem investe nos consórcios de imóveis geralmente consegue resultados muito mais expressivos, em prazo menor do que quem investe de maneira mais tradicional.

Estes dias li um tweet que dizia mais ou menos assim:

“Adquirir um imóvel não costuma ser o melhor investimento, mas os imóveis costumam trazer o maior retorno no patrimônio das famílias simplesmente porque é um dos poucos investimentos que as pessoas mantém lá, parados por muitos anos sem trocar.”

O consórcio imobiliário tem um pouco disso. Todo mês comparecemos com o pagamento da parcela. Todo mês garantimos estar pagando primeiro a nós mesmos. E de repente, somos contemplados e podemos escolher entre lucrar bastante, imediatamente, com à venda da carta contemplada, ou adquirir um imóvel com o crédito, um imóvel de mais valor do que teríamos apenas juntando o dinheiro e investindo todos meses. E nesta segunda opção, ainda contamos com o aluguel deste imóvel para pagar o valor restante.