Não queira que a bolsa suba rápido.

Há diversas maneiras de investir e lucrar. Você pode investir buscando a valorização do bem para vender mais caro do que pagou. Pode fazer arbitragem, comprando barato em um mercado e vendendo com lucro em outro. Por exemplo, comprando no atacado e vendendo no varejo. Ou comprando com desconto em leilão e vendendo com calma depois, pelo valor de mercado. Toda forma ética de lucro é válida.

Na minha experiência, porém, a melhor maneira de lucrar é através da compra de renda, ou seja, adquirir um bem que gere renda regular para seu proprietário.

Acredito nisso por alguns motivos, entre eles:

Tem interesse em começar a investir desta maneira? Eu posso te ajudar. Veja lá o que funcionaria para você.

Muitos educadores financeiros ensinando como investir, mas todos repetindo as fórmulas tradicionais. Renda fixa, fundos imobiliários, ações, dólar. Alguns falando da necessidade de investir no exterior para fugir do risco Brasil. Uns falam bem do ouro, outros dizem que não serve para nada. E você? Paralisado.

Em um país onde a maioria absoluta das pessoas não tem nenhum real guardado e os poucos que possuem alguma reserva utilizam a poupança, é irreal pensar em um salto tão grande. Ao mesmo tempo, alguma coisa precisa ser feita. Estou aqui para te ajudar.

Quando o boleto não é o vilão.

Muitos fazem associação negativa aos boletos. Boleto serve para pagar contas, serve para gastar dinheiro. Serva para pagar aquilo que você acaba de comprar no Mercado Livre e não se sentiu seguro de colocar seu cartão de crédito. Não precisa ser assim.

Movido a boletos.

Ao mesmo tempo, tem aquelas pessoas que dizem aos quatro ventos que só conseguem comprar as coisas se tiverem um boleto para pagar, porque se dependessem de guardar dinheiro regularmente para os objetos mais caros, nunca os teriam. Tenho muitos amigos que vivem desta maneira.

Vou te contar um segredo. Os boletos podem ser usados para pagar primeiro a você mesmo. Vou te contar a história de 19 anos do investimento mensal que mudou completamente minha vida.

Nos últimos 19 anos sempre tive alguns boletos mensais sendo pagos para mim mesmo. São os consórcios de imóveis que comecei a adquirir em 2002. Na época gastava meu dinheiro comprando computadores, palmtops, máquinas fotográficas. Trabalhava com isso, mas era uma desculpa, gastava mais do que o necessário. Fiz meu primeiro consórcio pensando em guardar dinheiro para, quem sabe, alguma hora conseguir investir em um imóvel. Uma salinha comercial para minha empresa, talvez.

Foi o início de uma relação saudável com os boletos. Cada mês em que eles chegavam, lembrava que estava guardando para mim mesmo antes de pagar as outras contas. Era uma sensação boa saber estar cuidando de mim mesmo e do meu futuro.

Com o tempo, o bolo ia aumentando. A parte “que já tinha pago” dos consórcios somava um valor cada vez maior. Via que o tempo e a regularidade traziam resultados. E a medida em que ganhava mais com meu trabalho, sempre que possível aumentava um pouco mais o valor mensal que pagava a mim mesmo, adquirindo mais uma carta de consórcio.

Quem me conhece a mais tempo sabe que aprendi a lucrar com as contemplações das cartas de consórcio, vendendo-as com lucro quando contemplava cedo. Poucos sabem que esse não foi meu objetivo inicial, foi apenas um bônus que aproveitei muito bem. O lucro na venda dessas cartas se tornou tão relevante para meus resultados que passei a refinar o investimento, a estudar os detalhes. Falei com amigos mais inteligentes que eu. Validaram minhas ideias. Investiram da mesma maneira. Lucraram com esse investimento.

Abri uma empresa e passei a vender consórcios para quem desejasse investir como eu mesmo estava fazendo. Era um hobby, continuava com minha empresa de internet. O tempo passou e o negócio cresceu a ponto de eu ter que escolher que rumo seguir. E quem venceu foram os consórcios. Ajudava muito mais pessoas com isso do que com meu trabalho na área de tecnologia.

Investimento maduro.

Hoje, quase 20 anos desde que comecei, com a vida feita, bem casado e pai de duas crianças maravilhosas, com centenas de clientes que melhoraram suas vidas com o investimento através dos consórcios, começo uma nova etapa. Uma etapa em que nada muda no que já vinha fazendo antes, mas onde muda a forma como isso será divulgado. Já ajudei muitas pessoas que estavam procurando por uma maneira de mudar suas vidas para melhor. Agora chegou a hora de ajudar àquelas que ainda não se deram conta de que podem melhorar suas vidas com uma estratégia simples de pagar a si mesmas primeiro. E para isso, conto com você.

Divulgue esta mensagem com um amigo que você acredite que possa se beneficiar deste tipo de investimento regular, seguro e automático. Eu te agradeço antecipadamente por isso, mas quem mais irá te agradecer é o amigo beneficiado por esta mensagem.

Muita gente no mercado financeiro ganha dinheiro difundindo o mito de que finanças e investimentos são coisas complicadas.

Fazem isso de diversas maneiras. Usam termos complicados, falam em siglas, comentam sobre indicadores contábeis das empresas em que investem.

Os bancos e corretoras não ajudam. Criam produtos e mais produtos, formando uma prateleira de investimentos que tonteiam quem olha de fora. São milhares de fundos, dezenas de opções em cada modalidade de investimento. Até as diferentes classes são muitas e confusas. DI, RF, Câmbio, Commodities, RV, FII, CRA, CRI, LCA, LCI, Caixa… Uma sopa de letrinhas que não ajuda quem deseja fazer só o feijão com arroz, investir regularmente e formar patrimônio para uma aposentadoria tranquila.

É proposital. Querem te confundir para depois te vender administração pelo resto da vida. Daí você estuda um pouco e acaba investindo nos fundos que parecem dar os melhores rendimentos que encontra no banco em que tem conta. E com isso paga as viagens em classe executiva, relógios caros e carrões esportivos dos gestores de investimento.

Tem gente muito boa nesse mercado. Gente que genuinamente deseja te ensinar a pensar por conta própria e como investir com conhecimento profundo. Mas também aí fica uma lacuna, pois nem todo mundo deseja se tornar um investidor profissional. Nem todo mundo busca 60 horas de um curso completo que vai ensinar todos os termos e detalhes financeiros que não desejam nem tem vontade de aprender.

Estou aqui para te ajudar a fugir disso tudo. Te ajudo uma vez só. A partir daí, caminha com tuas próprias pernas. Ensino aquele mínimo necessário para poder automatizar os investimentos de maneira a poder aplicar uma fórmula simples e eficiente todos os meses, sem precisar pensar demais, sem precisar aprender detalhes irrelevantes, e melhor de tudo, obtendo um resultado final melhor do que a maioria dos outros investidores. O simples bem aplicado sempre vence o sofisticado difícil de aplicar.

Fica o convite para quem desejar começar.

Eu sei que você não possui investimentos.

Sei que não guarda dinheiro regularmente.

Sei que não tem reservas suficientes para uma crise de duração um pouco mais longa.

Sei que é indisciplinado com o cuidado com seu futuro, mesmo sendo um ótimo profissional, dedicado, zeloso e cumpridor das suas obrigações.

Sei que você não pensa nisso com muita frequência, mas quando pensa, dói um pouco ver que você não está construindo nada para si mesmo. É só um dia após o outro. Trabalho hoje para comer o bife de amanhã.

Talvez você esteja um pouco à frente da maioria e esteja pagando por um imóvel próprio que dentro de 30 anos poderá estar quitado e poderá trazer alguma tranquilidade de ao menos ter um teto sobre sua cabeça, mas isso é caro e não é o suficiente.

Talvez a leitura desse post te ajude a ver isso e tomar uma atitude hoje.

Provavelmente a atitude que você tomar hoje, seja abrir conta em uma corretora fora do seu banco, seja separar uma parte do dinheiro que ainda está na conta porque estamos no início do mês e você ainda não gastou tudo, dure somente hoje ou mais uns dias.

Eu quero te ajudar. Hoje, amanhã, mês que vem. E nos meses seguintes. Quero ser a consciência boa que todo mês vem lhe lembrar de pensar um pouco no seu futuro.

Talvez funcione sem custo para você, mas provavelmente você só levará a sério mesmo se estiver pagando por isso. Como a academia do prédio, que não frequentamos, mas a que pagamos mensalmente sim, para não sentir que desperdiçamos nosso dinheiro.

Assina minha newsletter “Investidor Displicente”. Assuma um compromisso relevante consigo mesmo, o de cuidar do seu futuro todos os meses. O de construir algo para deixar para seus filhos. Assina a versão paga, sabendo que é a mesma que a gratuita. Não para me ajudar, são só uns trocados, mas para te ajudar a cumprir esse compromisso que está assumindo de cuidar bem do próprio futuro, de uma vez por todas.

Estou fazendo minha parte. Espero que você aproveite a oportunidade e faça a sua.

Pode ser uma droga ouvir isso de alguém que passou praticamente toda a vida adulta empreendendo enquanto estudava sobre investimentos, mas essa é a realidade.

Não vou escrever aqui que é ruim aprender a investir. E preciso dizer que há diversas maneiras diferentes de investir, todas bastante eficientes se aplicadas ao longo prazo. Mas a verdade é que aprender elas não gera resultado sem ação. E mais, aprender diversas formas de investimento pode, inclusive, ser contraproducente, porque ao saber diversas maneiras de fazer o dinheiro crescer, pode ser que você fique paralisado ao não saber qual forma utilizar.

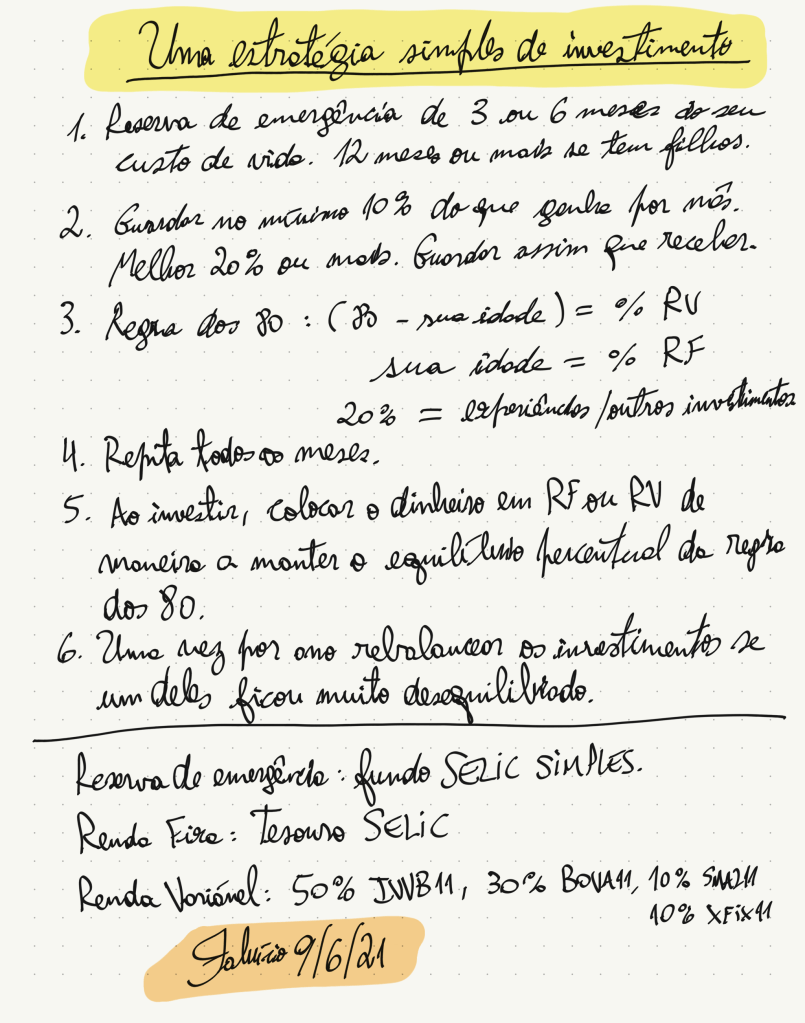

Então hoje vou ser bem prático para quem está começando.

Faça apenas isso ao longo dos anos e desfrute de uma excelente aposentadoria no futuro. Ou deixe um ótimo patrimônio para seus filhos.

Estudar o suficiente para conseguir executar o que está descrito acima é tudo que você precisa. Isso se faz em uma hora de consultoria ou um pouco mais de tempo pesquisando na internet. O importante é fazer isso todos os meses. São cinco minutos por mês para ver o quanto você já tem, calcular o valor a ser investido em cada “potinho” e fazer o investimento efetivamente.

Sucesso nos investimentos.

Este é um conteúdo para investidores mais avançados. Se você não entender algum termo, fique à vontade para me escrever perguntando.

Esses dias me perguntaram o que acho sobre investir no exterior. Vou deixar meus pitacos por aqui para quem também se interessar em saber sobre isso.

Há basicamente três maneiras de investir no exterior. Todas possuem vantagens e desvantagens. Vou tentar expor as características principais, deixar minha opinião sobre o que acho melhor, mas como sempre, sua escolha depende de diversos fatores e pode ser bem diferente da minha dependendo da sua realidade.

Não vou falar de fundos de investimento. Então não entram aqui coisas como fundos cambiais ou fundos que invistam em outros fundos ou ações estrangeiras.

E você, já tem dinheiro no exterior?

O maior aprendizado que podemos ter é com nossas próprias experiências. A dor nos ajuda a lembrar do que passamos e a não cometer os mesmos erros. Apesar disso, usar o atalho de aprender com a experiência dos outros pode nos economizar muito tempo e muito dinheiro.

Abaixo, os cinco livros que acredito possam ser os mais importantes para quem deseja entender os fundamentos do mundo do dinheiro.

Basta clicar na imagem da capa para ir direto à página de venda na Amazon.

Não precisa saber muito.

Para investir bem, você não precisa saber muito. O suficiente, aplicado com regularidade, bate de longe o sofisticado feito esporadicamente.

Deseja ficar acima da média, me chama que te ajudo.