Há diversas maneiras de investir e lucrar. Você pode investir buscando a valorização do bem para vender mais caro do que pagou. Pode fazer arbitragem, comprando barato em um mercado e vendendo com lucro em outro. Por exemplo, comprando no atacado e vendendo no varejo. Ou comprando com desconto em leilão e vendendo com calma depois, pelo valor de mercado. Toda forma ética de lucro é válida.

Na minha experiência, porém, a melhor maneira de lucrar é através da compra de renda, ou seja, adquirir um bem que gere renda regular para seu proprietário.

Acredito nisso por alguns motivos, entre eles:

Você não precisa vender nada para receber seu lucro;

Você lucra regularmente e pode reinvestir estes lucros para aumentar seu patrimônio e renda;

Um bem que gera renda geralmente retém seu valor em períodos de crise;

Fluxo positivo de dinheiro gera bem-estar emocional e ajuda a nos manter otimistas em relação à variação patrimonial natural da marcação à mercado;

Pode ser direcionado no futuro para complementação de renda ou mesmo para a completa independência financeira.

Muita gente no mercado financeiro ganha dinheiro difundindo o mito de que finanças e investimentos são coisas complicadas.

Fazem isso de diversas maneiras. Usam termos complicados, falam em siglas, comentam sobre indicadores contábeis das empresas em que investem.

Os bancos e corretoras não ajudam. Criam produtos e mais produtos, formando uma prateleira de investimentos que tonteiam quem olha de fora. São milhares de fundos, dezenas de opções em cada modalidade de investimento. Até as diferentes classes são muitas e confusas. DI, RF, Câmbio, Commodities, RV, FII, CRA, CRI, LCA, LCI, Caixa… Uma sopa de letrinhas que não ajuda quem deseja fazer só o feijão com arroz, investir regularmente e formar patrimônio para uma aposentadoria tranquila.

É proposital. Querem te confundir para depois te vender administração pelo resto da vida. Daí você estuda um pouco e acaba investindo nos fundos que parecem dar os melhores rendimentos que encontra no banco em que tem conta. E com isso paga as viagens em classe executiva, relógios caros e carrões esportivos dos gestores de investimento.

Tem gente muito boa nesse mercado. Gente que genuinamente deseja te ensinar a pensar por conta própria e como investir com conhecimento profundo. Mas também aí fica uma lacuna, pois nem todo mundo deseja se tornar um investidor profissional. Nem todo mundo busca 60 horas de um curso completo que vai ensinar todos os termos e detalhes financeiros que não desejam nem tem vontade de aprender.

Estou aqui para te ajudar a fugir disso tudo. Te ajudo uma vez só. A partir daí, caminha com tuas próprias pernas. Ensino aquele mínimo necessário para poder automatizar os investimentos de maneira a poder aplicar uma fórmula simples e eficiente todos os meses, sem precisar pensar demais, sem precisar aprender detalhes irrelevantes, e melhor de tudo, obtendo um resultado final melhor do que a maioria dos outros investidores. O simples bem aplicado sempre vence o sofisticado difícil de aplicar.

Pode ser uma droga ouvir isso de alguém que passou praticamente toda a vida adulta empreendendo enquanto estudava sobre investimentos, mas essa é a realidade.

Não vou escrever aqui que é ruim aprender a investir. E preciso dizer que há diversas maneiras diferentes de investir, todas bastante eficientes se aplicadas ao longo prazo. Mas a verdade é que aprender elas não gera resultado sem ação. E mais, aprender diversas formas de investimento pode, inclusive, ser contraproducente, porque ao saber diversas maneiras de fazer o dinheiro crescer, pode ser que você fique paralisado ao não saber qual forma utilizar.

Então hoje vou ser bem prático para quem está começando.

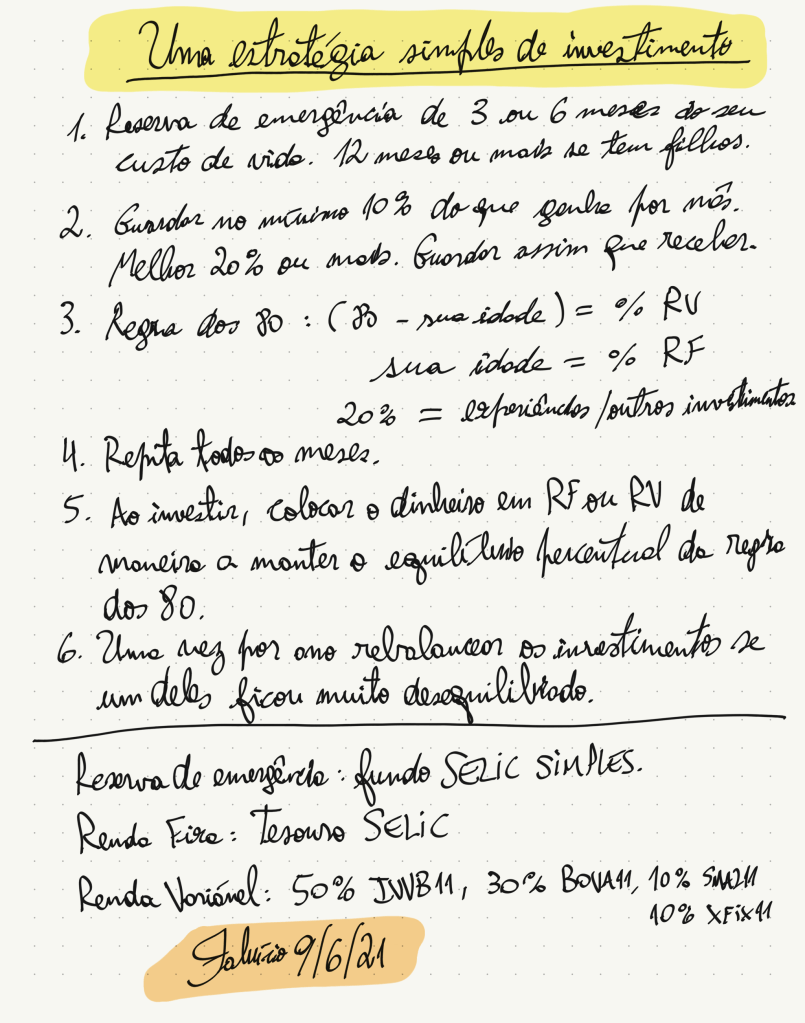

Reserva de emergência: guarde 10% ou mais de tudo que ganhar em um fundo SELIC SIMPLES. Procure uma corretora que possua isso fora do seu banco (que provavelmente não tem um fundo desses). Faça apenas isso até ter três ou seis meses de reserva em relação aos seus gastos mensais. Se tiver filhos, não pare até ter um ano de despesas cobertas.

Regra dos 100: Diminua sua idade de 100. O resultado será o percentual que você deve investir em ações. Se você sofrer muito com o sobe e desçe da bolsa de valores, diminua sua idade de 80 e use este resultado como percentual para as ações. Na regra dos 100, se você tem 30 anos, 70% do seu investimento irá para ações. Na regra dos 80, 50% iria para a bolsa.

continue guardando 10% ou mais de tudo o que ganhar, agora dividindo no percentual definido acima entre renda fixa e ações. Dívida suas compras em apenas dois ETFs, IMAB11 para renda fixa e IVVB11 para ações. Compre pelo HomeBroker de uma corretora diferente da que utiliza para o fundo SIMPLES da reserva de emergência. Faça os aportes de maneira a buscar o percentual de equilíbrio. Se um dos dois valorizou mais que o outro, seus novos aportes devem buscar retomar o equilíbrio percentual entre as partes. Dessa forma, todo mês você compra “o mais barato”.

Faça apenas isso ao longo dos anos e desfrute de uma excelente aposentadoria no futuro. Ou deixe um ótimo patrimônio para seus filhos.

Estudar o suficiente para conseguir executar o que está descrito acima é tudo que você precisa. Isso se faz em uma hora de consultoria ou um pouco mais de tempo pesquisando na internet. O importante é fazer isso todos os meses. São cinco minutos por mês para ver o quanto você já tem, calcular o valor a ser investido em cada “potinho” e fazer o investimento efetivamente.

Para investir bem, você não precisa saber muito. O suficiente, aplicado com regularidade, bate de longe o sofisticado feito esporadicamente.

Pague a si mesmo primeiro: assim que fizer qualquer dinheiro, separe uma parte para investir para longo prazo, para seu futuro. Ao menos 10%, melhor 20%. De TODO dinheiro que fizer. Acho o termo americano, “make money” muito mais adulto do que “ganhar dinheiro”. Quem ganha dinheiro é criança, “ganhou umas moedas do vô.”

Tenha uma reserva de emergência: no mínimo três meses de seu custo de vida. Melhor seis meses. Melhor ainda um ano. Problemas acontecem, veja o que está sendo estes dois últimos anos. Venda coisas que não usa mais para conseguir isso mais rápido. O objetivo deste dinheiro não é crescer rápido, é estar disponível com liquidez imediata e evitar perder para a inflação. Lembre de só aumentar seu custo de vida depois de aumentar esta reserva de maneira a manter o tempo de segurança.

Invista de forma passiva: você não é um gênio do mercado. Se a maioria dos investidores profissionais não consegue bater a média do mercado, controle seu ego e invista no mercado todo.

Abra conta em uma corretora separada do seu banco: dinheiro na mão é vendaval. Invista seu dinheiro em um local que não esteja sempre à vista ou à disposição imediatamente. A hora de ver como estão seus investimentos é no momento de investir mais no início de cada mês.

Divida seus investimentos em duas partes, uma mais arrojada e uma mais conservadora. Use a regra do 100. Diminua sua idade de 100 e invista este percentual de forma arrojada. Por exemplo, se você tem 20 anos, invista 80% de forma arrojada e 20% de maneira mais conservadora.

Não venda seus investimentos em construção. Para manter o percentual equilibrado, faça novos aportes na parte que está ficando para trás. Seguindo o exemplo acima, se você estiver com 25% na parte conservadora dos investimentos em vez dos 20% que a fórmula indicou, faça o aporte na parte arrojada para buscar o equilíbrio.

Deseja ficar acima da média, me chama que te ajudo.

Investir deve ser uma atividade regular. Todos os meses você separa um pouco (ou muito) do que ganha com seu trabalho e investe em ativos que geram renda ou possam valorizar ao longo dos anos.

Você não vai enriquecer investindo. Você vai enriquecer com os frutos do seu trabalho que serão investidos. É importante diferenciar essas duas coisas, pois muitos pensam poder enriquecer investindo e perdem tempo precioso de suas vidas tentando encontrar a fórmula mágica para enriquecer da noite para o dia, em vez de utilizar seu tempo para aperfeiçoar suas habilidades de ganhar dinheiro e, com isso, ter efetivamente algum valor relevante para investir. Sei disso porque já caí nessa armadilha.

Então você não vai enriquecer investindo, mas investir regularmente é importante, pois é o que forma patrimônio. E patrimônio, você sabe, é a materialização da riqueza. Por isso a importância de saber o mínimo sobre investimentos. Seu patrimônio precisa crescer de forma automática. Não precisa ser um gênio para isso, basta saber o básico sobre investimentos e aplicar o que já se provou vencedor: simplicidade e diversificação. Não invente moda e não deixe todos os ovos na mesma cesta.

O que torna uma pessoa rica é seu trabalho. Invista em você. Trabalhe mais e melhor. Diversifique seus investimentos, mas diversifique também suas fontes de renda. Se você tem um emprego, pense em um pequeno negócio que possa tocar depois do trabalho. Se ainda não se sente capaz disso, use o tempo fora do trabalho para se aperfeiçoar, faça cursos, estude inglês. Busque atividades que o qualifique para trabalhos mais bem pagos.

Se você é empreendedor, concentre todas suas forças no seu negócio e aí sim, não diversifique. Um negócio próprio é a melhor forma de enriquecer de verdade, basta olhar a sua volta os grandes empreendedores de todo planeta. Neste caso específico, o foco é seu melhor amigo. Por outro lado, com a concentração da sua fonte de renda, diversificar os investimentos se torna ainda mais importante.

Existe uma situação específica em que devemos ignorar essa questão da diversificação. É quando estamos começando a formar patrimônio. Neste período inicial foque em construir uma reserva de segurança. O objetivo deste valor não é crescer da melhor forma possível, mas sim, ter liquidez imediata em caso de emergência, como uma doença que te impeça de trabalhar por um tempo, por exemplo. Use a poupança ou um fundo de renda fixa simples, com a menor taxa possível. Junte o suficiente para três, seis, ou doze meses do seu custo de vida. O objetivo aqui é te dar tranquilidade de que as eventualidades da vida não irão te derrubar financeiramente.

Viva uma vida plena, mas sem extravagâncias caras. Busque ganhar mais não para gastar mais, mas para poder economizar um percentual maior do que ganha. Em pouco tempo seu patrimônio crescente produzirá frutos. Reinvista esses e, logo, poderá viver a vida que sempre quis, com a renda de seu patrimônio acumulado.

É simples, mas não é fácil. Se precisar de ajuda, conta comigo.

Nas próximas semanas publicarei uma sequência de videos falando tudo que achar importante sobre investimentos e construção de riqueza, não só na teoria, mas também com sugestões práticas de como formar patrimônio relevante em um tempo razoável, com consistência e segurança.

E para começar já, para isto não ser mais do que uma simples apresentação minha, pegue papel e caneta, ou melhor, separe um caderno exclusivo para isto, e vamos juntos construir seu futuro financeiro, seja ele o suficiente para viver uma vida mais confortável, seja para conquistar uma aposentadoria precoce, seja para atingir uma riqueza fora de série. Eu ajudo com as ferramentas, tu defines a velocidade e o topo que pretende atingir.

Vai lá, pega o caderno.

Pronto. Caderno na mão? Este caderno será seu manual da independência financeira. O que escrevemos tem valor, é perene, está registrado. Neste caderno você colocará o que aprender comigo e com os outros especialistas no assunto dinheiro. Nele você colocará seus dados financeiros, os detalhes de suas contas bancárias e das corretoras em que possui investimentos. Neste caderno você fará exercícios e simulações. Ele será seu guia e seu mapa para uma vida financeira mais rica e confortável.

Anota aí então. A primeira grande sacada da independência financeira é o exato oposto do que dizem alguns autores. Eu explico:

Alguns autores de finanças falam que não importa tanto o quanto você ganha, mas sim o quanto gasta e quanto sobra no final para investir.

BULLSHIT!!! MENTIRA!!!

O jeito mais fácil de juntar um caminhão de dinheiro não é encontrando investimentos mágicos que façam suas merrecas crescer. O jeito mais fácil de juntar um caminhão de dinheiro é GANHAR um caminhão de dinheiro com seu trabalho ou seus negócios.

E falo isso de cadeira, vivi isso na pele. Quanto mais você ganha, mais fácil é fazer sobrar aquela parte importante para destinar aos seu patrimônio e seus investimentos. Mais fácil é economizar e fazer seus investimentos atingirem um valor relevante a ponto de sustentar seu padrão de vida elevado apenas com os rendimentos gerados por este patrimônio.

Então, quando você tiver um tempo sobrando e pensar em pesquisar por um investimento que renda uma miséria a mais do que o investimento mais simples que você já conhece, use este tempo para aprender algo novo que te permita simplesmente ganhar mais com seu próprio trabalho.

Claro que não estou dizendo aqui para se contentar em deixar o dinheiro na poupança, onde ele perde até mesmo para a inflação. Nem com isso imagino que você vá deixar seu dinheiro no fundo de renda fixa comum do seu banco do dia a dia, que cobra taxas de administração tão altas que em determinados momentos pode render até mesmo menos do que a poupança. Temos que ter um rendimento condizente, sem ficar distribuindo nosso dinheiro suado de graça para o sistema financeiro, mas já falo sobre isso.

Para ilustrar a situação, vou dar um exemplo prático e já mostrar uma opção de investimento para sua reserva de segurança. A reserva de segurança, ou colchão de liquidez, é aquela parte do seu dinheiro que precisa estar disponível rapidamente para qualquer emergência. É ingrediente essencial de qualquer plano de investimentos. Desde pequeno ouço meu pai dizendo: “quem tem um colchão de segurança nunca passa trabalho na vida”. E isso me marcou forte, porque nas piores situações, nos momentos mais dramáticos, o colchão de segurança sempre esteve lá cumprindo sua função e segurando as pontas até os problemas estarem resolvidos.

O que é necessário para este colchão de segurança? Depende de cada pessoa, do seu nível de empregabilidade, da área em que você atua e tudo mais, mas no mínimo estamos falando em seis meses do seu custo de vida. Um ano seria melhor, claro. Imagine a situação de perder o emprego, quanto tempo você levaria para conseguir outro que lhe pague mais ou menos o mesmo que costumava ganhar? Ou uma doença que exija seu afastamento do trabalho, por quanto tempo você poderia manter as contas em dia sem receber seus pagamentos mensais? Isso pensando que você tem um bom plano de saúde, se não tiver, quanto custaria o tratamento?

Bom, explicada a necessidade de uma reserva de emergência, vamos ao exemplo prático. Vamos imaginar que você tenha R$ 10.000 ou R$ 100.000 aplicados no investimento mais banal e seguro que existe, o Tesouro Selic.

O Tesouro Selic rende antes dos impostos, aproximadamente 10% ao ano na época de gravação deste video.

Pesquisando um pouco, ou recebendo aquela “dica quente” da corretora onde você possui seus investimentos, descobre um CDB fantástico de um banco que você nunca tinha ouvido falar, que paga 120% do CDI, ou seja, mais ou menos 120% do que você receberia no Tesouro Selic onde já investe.

E olha aí eu divergindo de novo do assunto, mas é por um bom motivo, é uma lição valiosa: se algo paga mais, é porque tem mais riscos. Nenhum banco é Papai Noel para distribuir dinheiro de presente. O banco tal pode oferecer 120% do CDI, mas se ele falir, você perde tudo que investiu. E nem vem me falar que não, que tem o FGC, o Fundo Garantidor de Crédito, que garante teus investimentos até o limite de R$ 250.000 por CPF, por banco. Furada, em uma quebra generalizada desses banquinhos de segunda ou terceira linha, o FGC não tem dinheiro para garantir coisa nenhuma.

Voltando para nosso exemplo, quanto rende a mais esses tais de 120% do CDI? E eu respondo, aproximadamente 1,5% a mais ao ano, depois dos impostos. Ou seja, para seus R$ 10.000 investidos, correndo um risco muito maior de perder tudo ao investir em um CDB de banco quase falido, você ganhará a fortuna de R$ 150 a mais no ano! Mesmo que você tenha um valor mais substancial, R$ 100.000 investidos, você ganhará apenas R$ 1500 a mais para correr um risco absurdamente maior de perder tudo.

Agora, fala sério, o que é mais fácil, tentar encontrar um investimento seguro que renda um pouquinho irrelevante a mais, e perder um tempo precioso até entender tal investimento de maneira a se sentir seguro com ele, ou simplesmente usar esse tempo para pensar em maneiras de economizar esse tantinho a mais ao longo do ano. NO caso de uma reserva de R$ 100.000, estamos falando de pouco mais de R$ 100 mensais.

Pare de procurar investimentos milagrosos e te dedica a aprender as coisas que te permitam crescer profissionalmente e ganhar mais com teu trabalho, e assim, poder investir mais.

Teu futuro agradece.

Obrigado por ler até aqui.

Se você gostou, divulga para os amigos. Vamos juntos construir um mundo mais rico para todos nós.

Se não gostou, manda este artigo para os inimigos, para perderem o tempo deles ouvindo minhas besteiras.

O maior erro de quem começa a estudar investimentos e deseja enriquecer ou conquistar a independência financeira é perder tempo tentando descobrir investimentos que rendam um pouco mais do que os investimentos considerados tradicionais, em vez de usar seu tempo pensando em maneiras de ganhar mais dinheiro e assim poder ter maiores valores para investir mensalmente.

Não quero com isso dizer que obter uma boa rentabilidade seja ruim, claro que não, só que uma melhora sutil na rentabilidade é irrelevante, se os valores que você possui para investir sejam também irrelevantes.

Vou desenhar uma “fórmula” aqui:

RIQUEZA = DINHEIRO x RENTABILIDADE ^ TEMPO

Riqueza igual ao dinheiro investido multiplicado pela rentabilidade elevada ao tempo. O importante aqui é notar que das variáveis envolvidas, DINHEIRO é a que temos as melhores condições de aumentar consideravelmente.

Rentabilidade é difícil de melhorar de forma considerável. Leve em conta que o Warren Buffet, considerado um dos maiores investidores do planeta, tem um histórico médio de rentabilidade de 20% ao ano em seus investimentos, ou seja, não será você nem eu, gênios, que conseguiremos muito mais que isso em média ao longo dos anos.

Tempo também é limitado, no sentido de não podermos aumentar ele de forma significativa. Se você tem 20 anos e pretende se aposentar com 50 anos, estamos falando aí de 30 anos. Você pode levar uns anos a mais e postergar sua aposentadoria até os 60 ou 65 anos, mas ainda assim, é um aumento de apenas 50% em relação ao planejamento original.

Já o dinheiro, não há limites para o quanto você pode aumentar. Se você começa a investir R$ 500 mensais quando ganha R$ 1500 no estágio, ainda morando com seus pais, é relativamente fácil dobrar este valor quando você pula do estágio para um emprego formal e recebe seu primeiro aumento. Passar de R$ 500 a R$ 1000 é um incremento de 100% nos seus investimentos. Pular de R$ 1000 para R$ 2000 também, e se você ainda está começando a estes valores parecem altos, é simplesmente porque você ainda não se deu conta de que é aí que você precisa investir seu tempo e suas energias.

Em vez de pensar como ganhar 20% a mais do que o CDI, que é bastante, mas calculando bem, resulta em apenas 1,5% a mais de rentabilidade anual, pense em como você pode aumentar seus ganhos e assim, como pode aumentar seus investimentos mensais.

Se você tem R$ 10.000 investidos, o que é mais fácil, encontrar um investimento mágico que lhe permita lucrar muito mais que a média (que como vimos acima, representa 1,5% a mais no ano), ou encontrar uma forma de ganhar R$ 150 a mais com seu trabalho, de maneira a investir esse valor extra? E note que isso vale para qualquer patamar de investimentos, ou seja, se você tem R$ 100.000 ou R$ 1.000.000, o que é mais fácil, encontrar o investimento mágico, ou simplesmente faturar R$ 1500 ou R$ 15.000 a mais com o trabalho ou negócio que lhe permitiu juntar os R$ 100.000 ou R$ 1.000.000 originalmente?

Não perca tempo procurando fórmulas mágicas. Foque em ganhar mais para poder ter mais para investir.

Quando a Selic está acima de 2 dígitos todos ficam felizes. Quando está acima de 12% ao ano então parece uma maravilha, todos, economistas, jornalistas, curiosos que adoram fazer simulações em suas planilhas de cálculos, colocando rendimentos de 1% ao mês e ficando alegrinhos com suas fortunas crescendo sem parar. Basta deixar o dinheiro na renda fixa, no piloto automático e pronto. Basta a Selic começar a cair e todos começam a se desesperar. Onde investir agora?

Deixa eu contar um segredo. Você está ganhando mais hoje do que ganhava ontem.

Até ano passado a Selic chegou a 14,25%. Ao mesmo tempo, entre 2015 e 2016 a inflação acumulada ficou próxima de 10% na janela de 12 meses. Com taxas tão altas da Selic é muito maior o risco de crédito, ou seja, os títulos que pagam sua renda fixa podem não ser pagos e você ter perdas bem consideráveis. Mesmo o Tesouro Selic, que prevê que o governo lhe pague, pode não sofrer um calote real, mas sim um calote virtual, via impressão de dinheiro e inflação. Ou seja, você recebe, mas os lucros não valem nada.

Já hoje, temos a Selic em 10,25% ao ano e a inflação acumulada em 12 meses em aproximadamente 4% ao ano. Descontando a inflação, estamos ganhando mais. A diferença entre ganhar (10,25 – 4) e ganhar (14,25 – 10) é de 50% a mais atualmente do que era no ano passado e retrasado. Você pensa estar lucrando menos, mas está lucrando muito mais do que conseguia antes. E com inflação menor e taxas de juros menores, é muito mais fácil para quem paga tais taxas efetivamente honrar seus compromissos, então também seu risco é muito menor nestes investimentos.

Se até o final do ano chegarmos à taxa Selic desejada pelo Banco Central de 8,5% ao ano, e uma inflação na casa de 3% ao ano, ainda estaremos obtendo rendimentos reais melhores do que vínhamos conseguindo quando aparentemente bastava contar com aqueles 1% ao mês de antigamente.

Ou seja, para sua reserva de emergência, coloque o dinheiro no Tesouro Selic. Para valores que você pretenda usar só lá na frente, busque no Tesouro Direto pelos títulos pré-fixados e garanta enquanto dá as taxas enormes que ainda temos. Para um pouco mais de segurança, opte pelos pré-fixados indexados à inflação, assim ao menos você fica protegido caso o país caia em um abismo qualquer ali na frente.