Há muitas maneiras de se conquistar um objetivo. Enriquecer não é diferente. Podemos conquistar a fortuna financeira através da criação de um negócio próprio, da venda dos produtos e serviços de outras pessoas, através de um bom emprego, ou de várias formas de investimento ao longo dos anos.

O que não costuma acontecer é enriquecer da noite para o dia. Golpes de sorte existem, claro, mas não podemos contar com eles como fórmula para garantir algo importante.

Uma das fórmulas garantidas para enriquecer é através do investimento regular ao longo dos anos, o famoso “pagar primeiro a si mesmo.” Hoje vou falar disso, das diferentes abordagens que podem ser adotadas, e dos motivos que levam as pessoas a adotar uma ou outra dessas abordagens.

Investimento passivo

O investimento passivo, como o nome diz, é o que tomamos a menor quantidade de decisões possíveis. Não precisamos trabalhar muito na escolha dos investimentos. Pode ser feito através da compra de títulos de índice (da bolsa, de renda fixa, etc) ou através do investimento em fundos de investimento tradicionais. Ajuda, nesta hora, contar com auxilio profissional, então as diversas casas de análise que temos no país podem ser uma boa alternativa para nos auxiliar na escolha de bons fundos de investimento, por exemplo.

Investimento ativo

Já no investimento ativo, dedicamos bom tempo a pesquisar as diferentes opções. Ao investir em ações, por exemplo, optamos por comprar ações das empresas individuais que pensamos serem boas pagadoras de dividendos, ou que acreditamos que irão valorizar mais ao longo do tempo.

Muitas pessoas que buscam investimentos ativos não se dão conta que ao optar por esta alternativa acabam usando o tempo em que poderiam estar se aperfeiçoando em suas áreas de atuação para estudar sobre investimentos ou empresas, e ao fazer isso, acabam não crescendo tanto quanto poderiam em suas profissões.

Nos investimentos há uma realidade que não pode ser desprezada, que é: quanto mais você tiver para investir, mais conseguirá fazer seu patrimônio crescer. Por mais que um investimento possa render mais que outro, é muito baixa a probabilidade de, em um prazo mais longo, você conseguir uma rentabilidade absurdamente maior do que a média do mercado. Então, dedicando seu tempo a melhorar sua capacidade de ganhar mais dinheiro ao longo do tempo, você automaticamente melhora o resultado dos seus investimentos ao ter mais valor para dedicar a isso.

Não quero dizer com isso que você não deva estudar sobre investimentos, mas sim que, ao contrário de sua profissão, onde um pouco de conhecimento acima da média pode fazer com que sua renda seja bastante superior à média dos que trabalham em sua área, nos investimentos, o conhecimento médio não traz resultados muito diferentes do conhecimento avançado. Pelo contrário, muito conhecimento pode inclusive te deixar paralisado diante das diversas opções. E mais, não há certezas no mercado, de uma hora para outra pode haver uma pandemia que bagunce tudo, como está acontecendo agora, ou seja, as coisas mudam.

Por outro lado, vamos pegar o exemplo de um médico. Se em vez de perder tempo estudando sobre investimentos (acima de um mínimo razoável) ele fizer uma especialização em determinado procedimento cirúrgico, essa especialização pode abrir portas para ele ganhar muito mais do que ganharia com o conhecimento básico da faculdade. O mesmo vale para um advogado que se especializa em determinada área do direito que possua possibilidades diferenciadas, como direito tributário, por exemplo. Ou um dentista que faça cirurgias buco-faciais. Ou um corretor de imóveis especializado em vender galpões logísticos.

Também é considerado um investimento ativo aqueles em que nos envolvemos mais para executar. A compra e venda de imóveis em leilão, por exemplo. Ou comprar imóveis baratos para reformar e vender com lucro. Esses investimentos podem gerar muito lucro, mas geralmente necessitam de um envolvimento tão grande, que não devem ser vistos como um investimento, mas sim, como um negócio próprio, como uma empresa paralela. Mesmo que sejam realizados diretamente como pessoa física, são negócios, exigem participação e trabalho extra. Podem ser bons, podem ser recompensadores para quem tem o perfil de gostar de trabalhar mais, mas não são simples investimentos. São negócios. E devem ser tratados como tal. Parte do que calculamos como “lucro” deveria ser contabilizado como salário/pró-labore, porque efetivamente trabalhamos para que existam.

Investimento inteligente

O que chamo de investimento inteligente é o tipo de investimento em que temos ao mesmo tempo algo passivo, mas também com uma possibilidade de lucros bastante acima da média. Quase como um negócio que se movimente de forma automatizada.

O desenvolvimento de um curso online, por exemplo, pode ser um investimento inteligente. Investimos tempo e dinheiro em algo que possa nos dar retorno automático ao longo dos anos seguintes. Não é um investimento totalmente passivo, pois precisamos criar o curso inicialmente, mas se torna passivo após isso, gerando renda quer façamos novos cursos, quer não.

Escrever um livro também, pode cair nesta mesma classificação. Apesar de não termos um grande mercado de leitores no país, alguns tipos de livros podem ter bastante sucesso, como por exemplo manuais práticos sobre algum assunto de nicho. Sei lá, técnicas de bonsai específicas para o clima de uma determinada região. Ao mesmo tempo em que se limita o público àquela região, pode se tornar o livro definitivo na biblioteca de todos os profissionais desta área. Adapte a ideia à sua especialidade ou seus interesses pessoais.

Quando penso em investimento inteligente, apesar de não descartar os que citei acima, busco algo ainda mais passivo, com menos investimento de tempo e criação. Busco algo que se beneficie de distorções do mercado.

Distorções do mercado

Uma distorção do mercado é usarmos um conhecimento que a maioria das pessoas não possui de forma a lucrar com isso. Não é algo trivial descobrirmos esse tipo de coisa, geralmente quem lucra com isso são profissionais envolvidos no ramo, que conhecem como as coisas funcionam por dentro e identificam coisas que podem utilizar de forma criativa ou lucrativa.

Distorções no mercado de Bitcoins, por exemplo. Há três anos tivemos uma explosão na curiosidade sobre os Bitcoins, todo mundo queria saber sobre o assunto e o preço foi às alturas, chegando aos US$ 20.000 lá fora e aos R$ 73.000 aqui no Brasil. Neste momento os Bitcoins estão cotados a pouco mais de US$ 15.000 no exterior, e devido ao câmbio atual, próximo de R$ 85.000 no Brasil. Ou seja, lá fora ainda não atingiu o pico anterior, mas aqui já passou do mesmo.

Quando tivemos esse aumento extremo da curiosidade sobre o assunto lá em 2017, quando os Bitcoins foram para as capas dos jornais e para a TV e o medo de ficar de fora tomou conta da mente das pessoas, todo mundo queria comprar um pouco de Bitcoins. E isso gerou uma distorção que poucos se deram conta. Quem entendeu o que estava acontecendo e aproveitou a situação, lucrou muito, muito rápido e com segurança. Em determinado momento os preços do Bitcoin no Brasil chegaram a ficar até 24% mais caros que no exterior. Quem tinha condições de comprar Bitcoins lá fora, enviar para cá e vender nas corretoras nacionais conseguia, mesmo depois de pagar taxas altíssimas dessas corretoras, dobrar o capital depois de cinco ou seis operações de compra e venda. Essa janela ficou aberta por quase um mês, então deu tempo de lucrar bastante durante um tempo.

Distorções de percepção de tempo

Meu investimento inteligente são os consórcios de imóveis. Chamo eles de distorção de percepção do tempo.

A grande verdade é que o tempo passa. E passa muito rápido. Só que a maioria das pessoas pensa no tempo das coisas, estima que pode demorar muito, e simplesmente desiste antes mesmo de começar. Os mais jovens sofrem mais com isso.

Imagina uma pessoa de 30 anos estimando um investimento que pode tomar 10 anos para maturar. Isso seria um terço de tudo que ela já viveu. Imagina este mesmo investimento sendo analisado por alguém de 60 anos. O mesmo prazo representa apenas um sexto da vida. O prazo é o mesmo para ambos, mas o mais velho vê isso de forma diferente. Para quem tem 20 ou 30 anos de idade, esperar 10 anos parece uma eternidade. Para quem tem 60, mais 10 anos estão logo ali adiante, é um pulo. Quer um exemplo prático disso? Minha filha nasceu “ontem.” Já tem sete anos de idade. Mais um pulo e está formada. É muito rápido. E eu ainda estou nos 48 anos, nem falo dos 60 que deixei de exemplo.

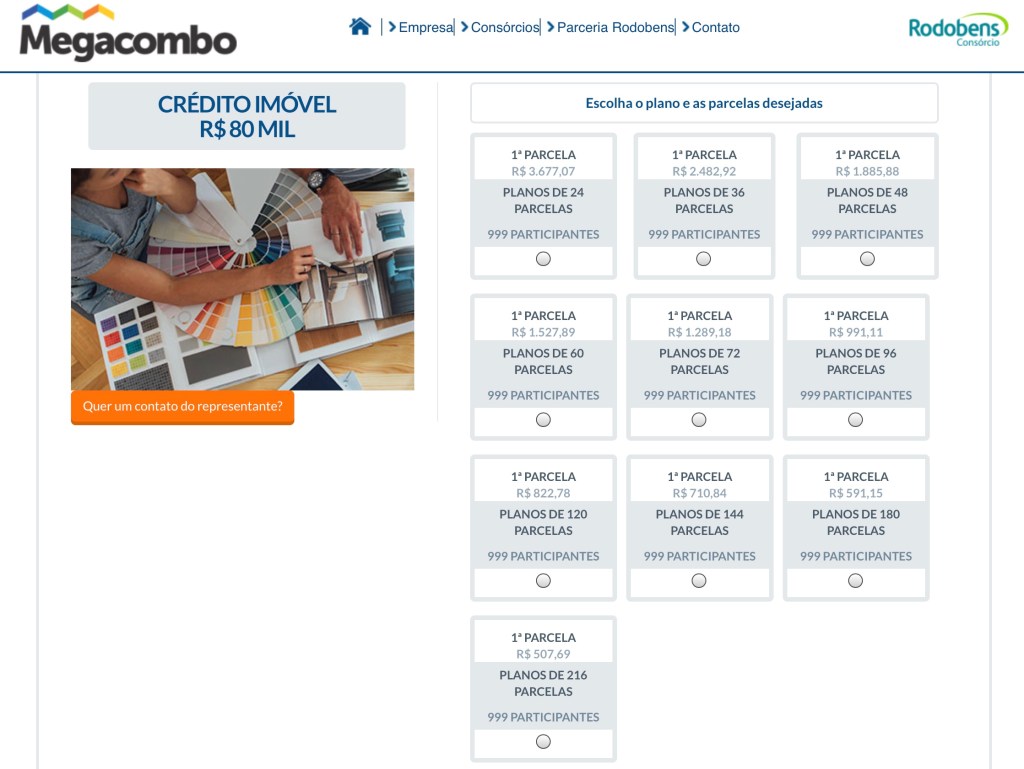

Nos consórcios, já completei 18 anos investindo desta maneira. Passou muito rápido. Quando comecei, as cartas mais longas eram as de 120 meses. Aumentaram para 150 meses, depois para 180 meses. Hoje temos consórcios com 204 ou 216 meses. Apesar do prazo máximo dos planos, há as opções de pagar em prazos menores e com isso ter taxas nominalmente mais baixas. E aí está uma distorção importante que as pessoas que não sabem matemática deixam passar despercebida, ou pior, utilizam da forma que as prejudica (beneficiando os que usam da maneira matematicamente mais lucrativa.)

Não vou explicar todos os detalhes aqui, mas resumidamente, em um plano de 216 meses, temos a opção de pagar no prazo total ou em prazos bem mais curtos, como mostra a imagem a seguir:

Se você calcular a taxa de administração, nominalmente o percentual é menor quanto mais curto for o prazo de pagamento. Mas se você calcular o quanto paga de taxa “ao mês” ao longo de todo plano, o custo é menor nos planos mais longos. Essa é uma parte da informação.

Outra parte importante é que, ao optar por pagar em prazos mais curtos, não necessariamente você terá a contemplação mais cedo. O prazo de pagamento é independente do prazo do plano. Ou seja, você pode optar por pagar em 120 meses, e mesmo tendo quitado o consórcio, pode não ter sido ainda contemplado. Ou seja, pagar em um prazo menor não garante que você irá receber antes.

Pagar em um prazo mais curto possui uma pequena vantagem operacional para quem deseja usar o consórcio para comprar um imóvel em determinado prazo. Como o prazo de pagamento é menor do que o prazo do plano, os valores maiores da prestação paga são contabilizados como antecipações, então, ao quitar o consórcio mais cedo e não tendo sido contemplado até então, podem ser ofertados lances de quitação (lance da quantidade de parcelas que faltam para o grupo terminar) que já são computados como pagos. Ainda assim, nada garante que você será contemplado logo, pois na prática, todos que optaram por pagar em prazo mais curto podem estar fazendo o mesmo, concorrendo com você.

Em um grupo destes, quem deseja contemplar por lance depois de certo prazo, fez a escolha errada. Porque os lances futuros, em vez de diminuirem com o tempo, acabam aumentando. Com os participantes que já quitaram devido ao pagamento em prazo mais curto ofertando lances de quitação, nenhum lance mais baixo terá chance de contemplar. Este é o tipo de informação que um vendedor de consórcio medíocre não vai te contar.

Por outro lado, para quem usa estes planos como eu indico, para aguardar pelos sorteios e ao ser contemplado vender a carta com lucro, a matemática está a nosso favor. Neste caso, o fato de haver muitos consorciados que optam por pagar em prazo menor faz com que entre mais dinheiro no grupo de forma mais rápida que a originalmente prevista. Isso permite mais contemplações extras ao longo dos meses. E essas contemplações extras são sempre por lance, ou seja, mais capital é injetado no grupo antecipadamente. O resultado disso é que se nossas chances de contemplação deveriam ficar em média na metade do prazo do plano, com as entregas extras que esses adiantamentos permitem temos cada vez menos gente concorrendo conosco nos sorteios. Desta maneira nossas chances de contemplar mais cedo aumentam significativamente e colocam nossas contemplações dentro do prazo necessário para vendermos as cartas com grande lucro.

Soma a tudo isso exposto acima a possibilidade de juntar créditos menores para adquirir um bem de maior valor (nem todas administradoras permitem isso) e temos então a possibilidade de, com um mesmo valor mensal de investimento, adquirir várias cartas de pequeno valor, tornando as possibilidades de contemplação cedo ainda maiores.

O resultado disso tudo é que, com os consórcios certos, em um prazo de investimento razoável, com aportes mensais automáticos na forma das prestações desses consórcios, conseguimos obter resultados bastante mais expressivos do que teríamos em investimentos mais tradicionais, principalmente se comparados aos investimentos em renda fixa.

Há diferenças? Claro, muitas. Uma delas é a menor liquidez dos recursos antes de sermos contemplados. É um investimento em que entramos para só sair quando formos contemplados, não é algo para colocar dinheiro que vamos precisar em seguida. Mas até mesmo essa falta de liquidez é algo que eu vejo como positivo, pois muitas vezes as pessoas não obtém os lucros que desejam simplesmente porque ficam trocando de investimento ao sabor do vento, normalmente quando é a pior hora para sair, por exemplo, em um fundo de ações justo quando há uma queda generalizada no mercado. O melhor momento de aportar, e a maioria está retirando o dinheiro com perdas. Esse é um dos motivos que só indico o consórcio para quem já tem ao menos uma reserva de segurança. Para aqueles que possam passar por um período de aperto, como foi para muitos o início desta crise do Coronavírus, sem precisar abandonar os consórcios antes de lucrar.

Quer contar com minha ajuda para investir nos consórcios? Vê lá na página da minha empresa como investir.

E você, como gosta de investir?

Olá Fabricio,

Porque quando a gente acessa o site da Rodobens não aparece está opção de carta de 80 mil? As opção vão até 60 mil e depois partem de 180 mil.

CurtirCurtir

Oi Pedro. Acessaste pelo link do meu site? http://representante.Rodobens.com.br/megacombo/ ? Testei agora lá e aparece a carta de R$ 80.000. Há algumas semanas não tinham estas cartas, pois não havia grupo novo com vagas nesta faixa de valores, então o portal de vendas simplesmente não mostrava esta opção. Ainda daria para comprar cartas nesta faixa de valores, mas o processo seria através de pré-reserva em grupos já existentes, ocupando as vagas de eventuais desistentes.

CurtirCurtir