Há algum tempo, o Rafael Jantsch fez uma entrevista comigo, onde explicava o investimento em consórcios e contava um pouco da minha trajetória pessoal neste investimento. Você pode assistir a entrevista aqui.

Esta semana o Rafael me enviou uma série de perguntas que um dos amigos que assistiu a entrevista enviou a ele. Respondi ao email, mas achei que as perguntas eram relevantes para mais pessoas, então publico aqui as mesmas, junto das respostas que dei.

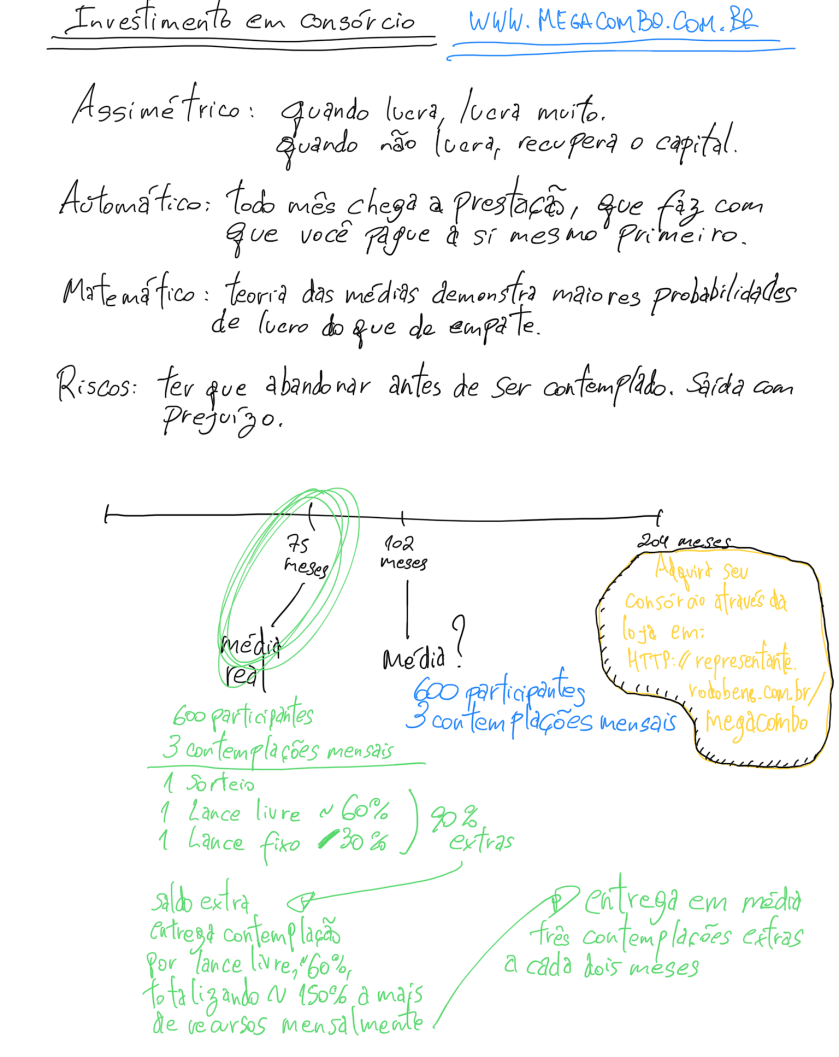

Antes, porém, um pequeno resumo gráfico que fiz recentemente para um amigo.

——-

Vi vários vídeos seus e um me chamou atenção em especial. O vídeo em questão foi o COMO USAR CONSÓRCIO PARA CONSTRUÇÃO DE PATRIMÔNIO. Tive algumas dúvidas e gostaria de saber se poderia respondê-las. Ei-las:

1 – Se um consórcio demora a ser contemplado ou não é de fato, como posso lucrar com isso?

O consórcio é um investimento assimétrico, no sentido de que, se for contemplado rápido, gera lucros sensacionais, e se demorar muito para contemplar, gera lucros menores, mas ainda assim, gera lucros.

O segredo então está em investir com um horizonte mais longo, de formação de patrimônio, e não com vistas de curto prazo, como a poupança para uma viagem, por exemplo. Está ainda em ver o investimento como o conjunto das cartas de consórcio investidas ao longo do tempo, e não no de uma carta de crédito apenas. Uma carta que gere o lucro sensacional que o consórcio proporciona, compensa diversas cartas em que o lucro apenas empate com o lucro de investimentos tradicionais.

E as características dos grupos que indico para adquirir torna a matemática ainda melhor, pois usa das estatísticas de contemplação para escolher os grupos em que as probabilidades de contemplação mais cedo são otimizadas, ou seja, em que as características de formação do grupo permitam que sejam realizadas mais entregas no início do que no fim.

No vídeo o entrevistado sugere a possibilidade de manter a carta contemplada e alugar o imóvel.

Mas se eu quiser realmente me desfazer do investimento com algum ágio, digamos que não seja um imóvel, mas um carro ou moto, como ficaria a situação?

O investimento em consórcio funciona de maneira otimizada com o consórcio de imóveis. No consórcio de veículos, seja carro ou moto, até dá para lucrar da forma como explico para o de imóveis, mas o lucro depende exclusivamente da sorte, não contando com as probabilidades de contemplação mais cedo que existem nos grupos de imóveis.

Em todos eles, entretanto, não há a necessidade de comprar o bem, ou seja, comprar um imóvel e alugar, para pagar as prestações restantes, é apenas uma das possibilidades de lucro. A venda da carta contemplada com lucro pode ser feita diretamente, sem a necessidade de um imóvel entrar no negócio entre comprador da carta e vendedor com ágio.

2 – Seguindo a ideia de que eu não consiga ser contemplado, sigamos o raciocínio.

Vi em um outro vídeo (chamado: Quer investir e lucrar? Consórcio é uma ótima ideia”) que existe a possibilidade de não resgatar o prêmio, nesse caso o investimento fica como que aplicado e a rentabilidade seria semelhante ao de um CDB.

Entretanto sabe-se que o preço desembolsado pela carta é de 30 a 40% a mais que o preço que o produto de fato vale. Nesse caso assumindo uma valorização de 10% ao ano (média de um CDB), eu teria que esperar de 3 a 4 anos com a carta em posse para poder vendê-la com ágio ou pelo menos entrar no empate?

Neste caso, voltamos à resposta da primeira questão. Nem todo consórcio obterá o lucro máximo. Em alguns planos, tu terás apenas o retorno do investimento. O consórcio é vantajoso em relação a outras opções para quem tem a mentalidade de longo prazo e para quem entende que, no conjunto das cartas, algumas obterão ganhos razoáveis, mas não excepcionais. A questão é que as cartas que geram os ganhos excepcionais tornam a média dos resultados tão maiores, que no geral, os resultados são muito expressivos quando comparados a investimentos tradicionais.

Outra questão relevante é que após a contemplação, o valor que fica aplicado rendendo é o valor total do crédito contemplado, e não apenas o valor investido até então no pagamento das prestações, ou seja, a rentabilidade, sobre o que foi efetivamente investido, é bastante maior do que qualquer CDB ou títulos do tesouro.

3 – Digamos que ainda assim eu esteja interessado em investir nessa modalidade. Como eu vendo a carta?

Gostaria de ter nesse investimento uma renda passiva. Passiva mesmo. Não fazer absolutamente nada.

Seria possível encontrar comprador para as minhas cartas terceirizando a venda? Existem profissionais para isso? Quem faria isso? A concessionária? Um vendedor autônomo? O que sugere?

Eu tenho, devido aos meus textos explicando os benefícios do uso dos consórcios para aquisição de imóveis ou construção, uma longa lista de interessados na compra de cartas já contempladas. Uma longa lista que é muitas vezes maior do que a quantidade de cartas contempladas que tenho minhas, ou mesmo de meus clientes. Visto que a demanda é muito maior do que a oferta, a venda de uma carta contemplada costuma ser relativamente rápida, coisa de poucas semanas.

Do ponto de vista do investidor/vendedor, a questão toda se resume a assinar o documento de transferência e reconhecer firma no mesmo, enviando então por Sedex para que o comprador faça o mesmo e a transferência seja registrada.

Ps: Se não me engano, seu entrevistado chegou a falar que tem no consórcio uma renda passiva. Foi só maneirismo ou literal?

Não me lembro se falei isso, ou se ele entendeu dessa forma. O consórcio é uma maneira de formar patrimônio mais efetiva do que investimentos tradicionais. Isso se dá por conta de vários fatores.

Um deles, é o fato de que os boletos mensais das prestações do consórcio são uma forma efetiva de fazer com que a pessoa, todos os meses, pague uma parcela de seus rendimentos a si mesmo. É a regra básica de todos os livros de finanças pessoais e investimentos: pague primeiro a si mesmo.

Outro motivo são os ganhos excepcionais que o consórcio proporciona ao longo do tempo. Ganhos estes que podem se tornar uma bola de neve ao usarmos tais ganhos como lastro para a aquisição de novas cotas de consórcio que serão pagas com estes lucros, além das que mantemos com nosso fluxo mensal destinado ao investimento.

Chega um momento em que os valores investidos e os retornos por eles proporcionados se tornam efetivamente relevantes, podendo então ser direcionados em parte a investimentos mais tradicionais de geração de renda, como ações de dividendos, aluguel de imóveis, fundos imobiliários, ou mesmo mantendo o fluxo nos consórcios e reinvestindo apenas parte dos lucros e retirando parte como renda passiva.

Como em todo investimento, há um período de formação de reserva, e um período de colheita. O consórcio é uma ferramenta de investimento que permite que o período de colheita chegue mais cedo, pois a formação de reserva é acelerada com os ganhos excepcionais que as contemplações mais cedo proporcionam na média dos resultados.

Se o investimento em consórcios te interessou, fico a disposição para ajudar em todas as etapas do mesmo.

Comece a investir imediatamente

Adquira agora mesmo seu primeiro consórcio!